پنجشنبه ۲۸ ارديبهشت ۱۳۹۶ ساعت ۰۸:۴۲

معافیت واردات ماشین آلات از حقوق گمرکی و ارزش افزوده و قانون و بخشنامه های مربوطه

کد مطلب: 1300

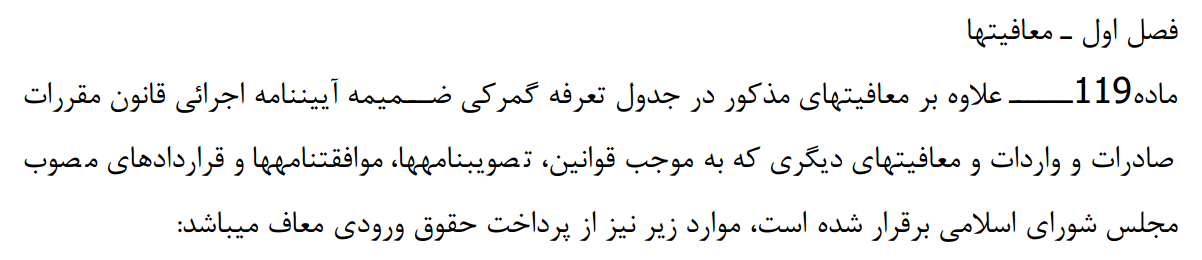

طبق بند غ ماده 119 قانون امور گمرکی واردات ماشین آلات تولیدی توسط شرکتهای تولیدی از پرداخت حقوق ورودی و ارزش افزوده معاف میباشد .

ضمنا ارزش افزوده واردات مزبور نیز معاف میباشد ولی گمرک به نیابت از سازمان امور مالیاتی جهت کنترل و صحت خرید مزبور چک سپرده و یا تضمین از مودی اخذ میکند.

مفاد مواد قانون امور گمرکی همراه با بخشنامه های مربوطه به پیوست ارائه میگردد.

.png)

دستورالعمل: 260/4797/د

ضمنا ارزش افزوده واردات مزبور نیز معاف میباشد ولی گمرک به نیابت از سازمان امور مالیاتی جهت کنترل و صحت خرید مزبور چک سپرده و یا تضمین از مودی اخذ میکند.

مفاد مواد قانون امور گمرکی همراه با بخشنامه های مربوطه به پیوست ارائه میگردد.

دستورالعمل: 260/4797/د

| وصول یا استرداد چک های دریافتی در رابطه با واردات ماشین آلات و تجهیزات خطوط تولید معاف از حقوق ورودی شماره:4797/260/د

تاریخ: 15/06/1391

پیوست: دارد

دستورالعمل

شماره:87305

تاریخ:29/08/1387

پیوست:دارد

بخشنامه

شماره:

تاریخ:

سازمان امور مالیاتی کشور

اداره کل امور مالیاتی استان ........................

با سلام

احتراما در اجرای قانون مالیات بر ارزش افزوده ودر اجرای دستورالعمل شماره 127374 مورخ 15/8/87 مقام محترم وزارت امور اقتصادی ودارایی با عنایت به این که شرکت به شماره ثبت ............................. وشماره اقتصادی ............................................... بر اساس مجوز شماره ...................... مورخ .................................. وزارت صنایع ومعادن، مشمول معافیت واردات ماشین آلات وتجهیزات خطوط موضوع مصوبه مورخ 24/2/1359 شورای انقلاب اسلامی وقسمت اخیر ماده 17 قانون مالیات بر ارزش افزوده می باشد و برابر محاسبات گمرک جمهوری اسلامی ایران ومالیات بر ارزش افزوده وعوارض متعلقه ماشین آلات وارداتی جمعا ................................................ ریال (به حروف .....................................) می باشد، خواهشمند است دستور فرمائید مالیات وعوارض فوق الذکر طی یک فقره چک از این شرکت اخذ ونتیجه از طریق شماره نمابر .................................... (با پیش شماره ........................) به اطلاع این گمرک رسانیده شود.

مدیر / مدیر کل گمرک

شماره:

تاریخ:

شماره پرونده:

گواهی دریافت چک

(موضوع بخشنامه شماره 127374 مورخ 15/8/87 وزیر امور اقتصادی)

شماره:4317

تاریخ: 23/01/1388

پیوست:

روسای محترم امور مالیاتی شهر واستان تهران

مدیران کل محترم امور مالیات بر ارزش افزوده شهر واستان تهران

مدیر کل محترم امور مالیاتی مودیان بزرگ

مدیران کل محترم امور مالیاتی استان ها

با سلام

احتراما، پیرو بخشنامه شماره 87305 مورخ 29/8/1387 در خصوص ترخیص ماشین آلات و تجهیزات خطوط تولیدی موضوع مصوبه 24/2/1359 شورای انقلاب اسلامی و اصلاحیه مورخ 26/1/1383 قانون موسوم به تجمیع عوارض (که در تبصره 2 ماده 41 قانون مالیات بر ارزش افزوده، نیز از پرداخت حقوق ورودی مستثنی گردیده) در قبال اخذ چک معادل مجموع مالیات وعوارض متـعلقه مـوضـوع قانون مـالیات بر ارزش افزوده به اطلاع می رساند:

در اجرای دستور مقام عالی وزارت امور اقتصادی ودارایی ترخیص ماشین آلات مذکور مطابق روال سال 1387 در قبال اخذ چک وبا رعایت ترتیبات پیش بینی شده در بخشنامه صدرالاشاره بلا مانع می باشد.

علی اکبر عرب مازار

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

تمام حقوق محفوظ بوده و استفاده از مطالب سایت با ذکر منبع بلامانع است.