چهارشنبه ۱۱ فروردين ۱۴۰۰ ساعت ۱۱:۳۷

مرتضی اسدی عضو هیات عامل سازمان حسابرسی

نمونه گزارش حسابرس بر روی صورتهای مالی تهیه شده بر مبنای IFRS

کد مطلب: 1345

نمونه گزارش حسابرس بر روی صورتهای مالی تهیه شده بر مبنای IFRS

www.malionline.ir

mortezaassadi@yahoo.com

گزارش حسابرس (جدید)

شفافیت بیشتر در حسابرسی صورتهای مالی

مرتضی اسدی

در ژانویه 2015 ، هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB1 ( با انتشار استانداردهای

گزارشگری حسابرس )جدید و تجدید نظر شده(، حسابرسان را، در مورد شرکت هایی که حسابرسی می کنند، ملزم

به تهیه گزارش های شفاف تر و مفید تر کرد. این استانداردها در پاسخ به تقاضای استفاده کنندگان صورتهای مالی،

به دنبال بحران مالی، برای اطلاعات مرتبط تر در مورد حسابرسی، منتشرشده است. هدف این استانداردها ارائه

گزارش حسابرس به گونه ای است که اعتماد عمومی را هم به فرآیند حسابرسی و هم به صورتهای مالی شرکت ها

افزایش دهد. هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( همچنین معتقد است که

ارتقای گزارشگری حسابرس باعث بهبود ارتباط بین حسابرس و سرمایه گذاران، و همچنین بین حسابرسان و ارکان

راهبری می شود. استانداردهای گزارشگری حسابرس )جدید و تجدید نظر شده( برای حسابرسی صورتهای مالی که

پایان دوره مالی آنها 15 دسامبر 2016 [ 25 آذر 1395 [ یا بعد از آن است، لازم الاجرا است.

چرا گزارش حسابرس تغییر کرد؟

گزارش حسابرس، مستند کلیدی قابل تحویل نتایج فرآیند حسابرسی است. سرمایه گذاران و دیگر

استفاده کنندگان صورتهای مالی می خواهند گزارش حسابرس حاوی اطلاعات مفیدتر باشد. بخصوص ارائه

اطلاعات مربوط، به استفاده کنندگان به وسیله حسابرسان براساس حسابرسی انجام شده.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( معتقد است گزارشگری بهبود یافته

حسابرس ، بر ارزش حسابرسی صورتهای مالی و تداوم مربوط بودن حرفه حسابرسی، تاثیر گذار است.

بنابراین، هدف کلی هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( از پروژه

گزارشگری حسابرس، بهبود ارزش اطلاع رسانی 2 گزارش حسابرس در جهت منافع عمومی است.

مزایای مورد نظر چیست؟

قصد هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( از استانداردهای گزارشگری

جدید و تجدیدنظر شده مربوط به گزارش حسابرس، افزایش اعتماد به حسابرسی و صورتهای مالی است.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( معتقد است که علاوه بر افزایش

شفافیت و افزایش ارزش اطلاعاتی گزارش حسابرس، تغییرات گزارشگری حسابرس مزایای زیر را نیز دارد:

بهبود ارتباطات بین سرمایه گذاران و حسابرس و همچنین حسابرس و ارکان راهبری.

افزایش توجه مدیران اجرایی و ارکان راهبری به آن افشائیاتی در صورتهای مالی که در گزارش

حسابرس به آنها عطف داده شده است.

تمرکز مجدد حسابرس روی موضوعات جهت اطلاع رسانی در گزارش حسابرس،که بطور غیر

مستقیم باعث افزایش تردید حرفه ای حسابرس می شود.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( با اطلاع از تحقیقات علمی

بین المللی، مشاوره های عمومی و مشارکت ذینفعان، که یک تغییرات مهم در عمل را نشان می داد و

پشتیبانی می کرد، استانداردهای جدید و تجدیدنظر شده را تدوین نمود.

چه مواردی در گزارش حسابرس هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB (جدید

است ؟

الزاماتی برای حسابرسی صورتهای مالی واحدهای تجاری پذیرفته شده در بورس اوراق بهادار، که

بکارگیری داوطلبانه آنها در مورد واحدهای تجاری خارج از بورس مجاز است، شامل :

بخش جدید برای اطلاع رسانی موضوعات کلیدی حسابرسی) KAM3 ( . موضوعات کلیدی حسابرسی آن

موضوعاتی است که به قضاوت حسابرس، در حسابرسی صورتهای مالی دوره جاری اهمیت بیشتری

داشته است.

افشای نام شریک کار حسابرسی برای تمام حسابرسی ها

بخش اظهارنظر الزاماً در ابتدا ارائه می شود و به دنبال آن بخش مبانی اظهارنظر، مگر اینکه قانون یا

مقررات شکل دیگری را تجویز کرده باشد.

بهبود گزارشگری حسابرس روی تداوم فعالیت از جمله:

o توصیف مسئولیتهای مربوط به مدیریت و حسابرس برای تدوام فعالیت.

o هنگامیکه ابهام با اهمیت وجود دارد و افشای کافی نیز صورت گرفته است، یک بخش جداگانه تحت

عنوان "ابهام با اهمیت مربوط به تداوم فعالیت"

o الزامات جدید برای چالش کفایت افشا در رابطه با " نزدیک بودن به توقف فعالیت ) CLOSe CaIIS ( " در

بررسی بکارگیری چارچوب گزارشگری مالی وقتی رویدادها و شرایطی مشخص شده که ممکن

است تردید عمده ای در توانایی واحد تجاری به ادامه فعالیت ایجاد کند.

گزاره ای مثبت در باره استقلال حسابرس و تحقق مسئولیت های اخلاقی مربوط، با افشای حوزه قضایی منشاء

این الزامات یا عطف به آیین اخلاقی حسابداران حرفه ای 4 هیئت استانداردهای بین المللی اخلاقی

حسابداران (IESBA) 5 .

توصیف بیشتر مسئولیت های حسابرس و جنبه هایکلیدی یک حسابرسی. اجزای معین توصیف

مسئولیتهای حسابرس که ممکن است در یک ضمیمه گزارش حسابرس یا جایی که قانون، مقررات

یا استانداردهای ملی حسابرسی به صراحت مجاز دانسته، ارائه شود یا در گزارش حسابرس به وب

سایت یک مرجع صلاحیت دار عطف داده شود.

کدام استانداردهای بین المللی حسابرسی) ISAs ( تغییر کرده است؟

استاندارد بین المللی حسابرسی 700 )تجدید نظرشده(، شکل اظهار نظر و گزارش در مورد

صورتهای مالی

استاندارد بین المللی حسابرسی 701 )جدید( ، اطلاع رسانی موضوعات کلیدی حسابرسی در

گزارش حسابرس مستقل

استاندارد بین المللی حسابرسی 705 )تجدید نظرشده( اظهار نظرهای تعدیل شده در گزارش

حسابرس مستقل

استاندارد بین المللی حسابرسی 706 )تجدید نظرشده( بندهای تاکید بر مطلب خاص و سایر

بندهای توضیحی در گزارش حسابرس مستقل

استاندارد بین المللی حسابرسی 720 )تجدید نظرشده( مسئولیت های حسابرس در رابطه با سایر

اطلاعات

استاندارد بین المللی حسابرسی 570 )تجدید نظرشده( تداوم فعالیت

استاندارد بین المللی حسابرسی 260 )تجدید نظرشده( اطلاع رسانی به ارکان راهبری

استاندارد بین المللی حسابرسی 800 )تجدید نظرشده( حسابرسی صورتهای مالی تهیه شده طبق

چارچوب های با مقاصد خاص

استاندارد بین المللی حسابرسی 805 )تجدید نظرشده( ملاحظات خاص حسابرسی یکی از –

صورتهای مالی و اجزا، حساب ها یا اقلام خاص یک صورت مالی

استاندارد بین المللی حسابرسی 810 )تجدید نظرشده( کار گزارشدهی نسبت به صورتهای مالی

خلاصه شده

اصلاحات مربوط در سایر استانداردهای بین المللی حسابرسی ( ISAs ) 210 ، 220 ، 230 ، 510 ، 540 ،

580 ، 600 و 710

تجدید نظر در استانداردهای 260 و 706 در نتیجه استاندارد 701 و انجام اصلاحات در استانداردهای بین المللی

حسابرسی مرتبط 210 ، 220 ، 230 ، 510 ، 540 ، 580 ، 600 و 710

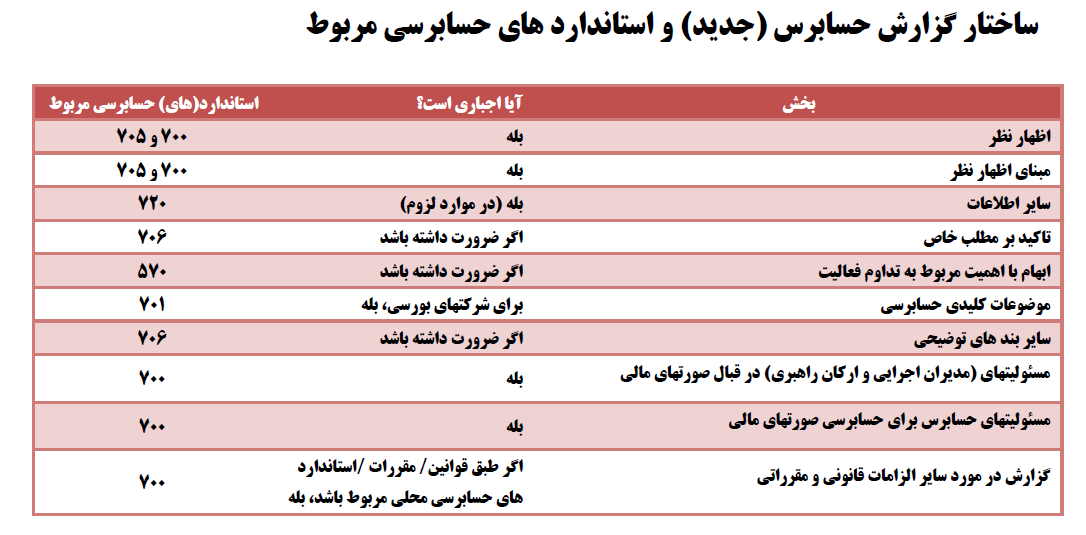

ساختار گزارش حسابرس )جدید( و استاندارد های حسابرسی مربوط

موضوعات کلیدی حسابرسی

استاندارد بین المللی حسابرسی 701 جدید "اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس

مستقل" برای حسابرسی مجموعه کاملی از صورتهای مالی با مقاصد عمومی شرکتهای پذیرفته شده در

بورس و شرایطی که حسابرس به ترتیب دیگری می خواهد موضوعات کلیدی حسابرسی را در گزارش خود

اطلاع رسانی کند، کاربرد دارد. علاوه بر این، این استاندارد هنگامی کاربرد دارد که حسابرس طبق قوانین یا

مقررات ملزم به اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس باشد. در ادامه خلاصه ای از

استاندارد بین المللی حسابرسی 701 جدید ارایه می شود.

هدف از اضافه کردن بخش "موضوعات کلیدی حسابرسی " در گزارش حسابرس چیست؟

" هدف از اطلاع رسانی موضوعات کلیدی حسابرسی، افزایش ارزش اطلاع رسانی گزارش حسابرس با ارائه

شفافیت بیشتر در باره حسابرسی انجام شده می باشد.

اطلاع رسانی موضوعات کلیدی حسابرسی، اطلاعات بیشتری را برای استفاده کنندگان مورد نظر صورتهای

مالی فراهم می کند تا به آنها در درک آن موضوعاتی که بر اساس قضاوت حرفه ای حسابرس در حسابرسی

صورتهای مالی دوره جاری اهمیت بیشتری دارند، کمک کند.

بعلاوه این اطلاع رسانی ممکن است به درک استفاده کنندگان مورد نظر از واحد تجاری و حوزه های

قضاوت عمده مدیران در صورتهای مالی حسابرسی شده کمک کند . " ) استاندارد بین المللی حسابرسی

701 بند 2 )

موضوعات کلیدی حسابرسی آن موضوعاتی است که :

.1 به قضاوت حرفهای حسابرس، در حسابرسی صورتهای مالی دوره جاری اهمیت بیشتری دارند،

.2 از بین موضوعاتی انتخاب میشود که به اطلاع ارکان راهبری رسیده است، و

.3 مستلزم توجه بیشتر حسابرس در انجام حسابرسی است.

توجه به:

حوزههایی که خطر تحریف بااهمیت ارزیابیشده در سطح بالاست یا خطرهای عمدهای شناسایی شده است.

قضاوتهای عمده مربوط به صورتهای مالی

آثار معاملات یا رویدادهای عمده طی دوره

اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس جایگزینی برای موارد زیر نیست :

موارد افشا ی ضروری در صورتهای مالی

موضوعاتی که باعث تعدیل اظهار نظر می شود

ابهام با اهمیت در رابطه با تداوم فعالیت

هدف از اطلاعرسانی موضوعات کلیدی حسابرسی :

تقویت ارزش اطلاع رسانی گزارش حسابرس با ارائه شفافیت بیشتر در مورد حسابرسی انجامشده

کمک به درک استفادهکنندگان از واحد تجاری و حوزههای قضاوت عمده مدیران در صورتهای مالی

نحوه اطلاعرسانی موضوعات کلیدی حسابرسی

ارایه بخش جداگانهای درگزارش حسابرس با عنوان ”موضوعات کلیدی حسابرسی“ تقریباً نزدیک

اظهارنظر حسابرس و توصیف هر موضوع کلیدی حسابرسی با استفاده از عناوین فرعی مناسب پس

از ارایه مقدمه.

در مقدمه این بخش حسابرس باید بیان کند که:

.1 موضوعات کلیدی حسابرسی، آن موضوعاتی هستند که طبق قضاوت حرفهه ای حسهابرس در

حسابرسی صورتهای مالی )دوره جاری( اهمیت بیشتری دارند؛

.2 به این موضوعات در حسابرسی صورتهای مالی به عنوان یهک مجموعهه واحهد و شهکل دادن

اظهارنظر نسبت به آن، پرداخته شده است و حسابرس، اظهارنظر جداگانهای نسهبت بهه ایهن

موضوعات ارائه نمیکند،

.3 جلب توجه به این موضوع که موضوعات کلیدی حسابرسی توصیف شده فقهط بهه حسابرسهی

صورتهای مالی دوره جاری مربوط است، ) ممکهن اسهت بهه دوره خهاص تحهت پوشهش ایهن

صورتهای مالی اشاره شود. برای مثال، برای سال مالی منتهی به 29 اسفند 1X13 ،)

.4 اشاره به بخش)های( مبنای اظهارنظر مشروط )مردود( یا ابهام بااهمیهت مهرتبط بها تهداوم

فعالیت )در صورت وجود( .

ترتیب ارائه هر یک از موضوعات کلیدی حسابرسی مستلزم اعمال قضاوت حرفه ای است. برای

مثال، این اطلاعات ممکن است به ترتیب اهمیت نسبی، بر مبنای قضاوت حسابرس سازماندهی

شوند، یا ممکن است در تطابق با نحوه افشا در صورتهای مالی باشد. الزام برای درج عناوین فرعی

تمایز بیشتری بین موضوعات قائل می شود.

توصیف هر یک از موضوعات کلیدی حسابرسی باید با اشاره به موارد افشای مرتبط )در صورت

وجود( در صورتهای مالی باشد و باید موارد زیر را در برگیرد:

الف. چرا این موضوع به عنوان یک موضوع کلیدی تعیین شده است.

ب. چگونه به این موضوع در حسابرسی پرداخته شده است.

نمونه بند موضوعات کلیدی حسابرسی :

موضوعات کلیدی حسابرسی

موضوعات کلیدی حسابرسی آن موضوعاتی هستند که به قضاوت حرفه ای ما، در حسابرسی ما از صورتهای مالی دوره

جاری)برای سال مالی منتهی به 29 اسفند 1396 ( اهمیت بیشتری داشته است. این موضوعات در حوزه حسابرسی ما

از صورتهای مالی به عنوان یک مجموعه واحد و در شکل گیری نظر ما نسبت به آنها مورد توجه قرار گرفته است و ما

نظر جداگانه ای در مورد این موضوعات ارائه نمی کنیم.

سرقفلی

طبق استانداردهای بین المللی گزارشگری مالی ) IFRSs ( ، گروه ملزم است سهالانه آزمهون کهاهش ارزش سهرقفلی

انجام دهد. این آزمون سالیانه کاهش ارزش برای حسابرسی ما مهم بود زیرا مانده XX میلیارد ریالی سرقفلی در تهاریخ

29 اسفند 1396 برای صورتهای مالی با اهمیت است. علاوه بر این، فرایند ارزیابی مدیریت پیچیده و بسیار قضاوتی و بر

اساس مفروضات است، به طور خاص ]توصیف برخی مفروضات[ که تحت تأثیر شرایط پیش بینهی شهده آتهی بهازار یها

شرایط اقتصادی ، به ویژه در ایران است.

ارزیابی ابزارهای مالی

سرمایه گذاری شرکت در ابزارهای مالی سازمان یافته نشان دهنده] x ٪[ از کل مبلغ مالی آن ابزارهای مالی است .

با توجه به ساختار و شرایط منحصر به فرد آنها، ارزیابی این ابزارها بر اساس مدل های داخلی توسعه یافته واحهد تجهاری

انجام شده است و مبتنی بر قیمت های تعیین شده در بازارهای فعال نمی باشد. بنابراین، عدم اطمینان اندازه گیری در

این ارزیابی وجود دارد. در نتیجه، ارزیابی این ابزارها برای حسابرسی ما مهم بود.

آثاراستانداردهای حسابداری جدید

استاندارد بین المللی گزارشگری مالی 10 ( IFRS 10 ( )صورتهای مهالی تلفیقهی (، 11 )مشهارکت ههای خهاص ( و 12

)افشای منافع در سایر واحدهای تجاری ( از تاریخ 10 دی 1391 موثر بودند. استاندارد بین المللی گزارشگری مالی 10

مستلزم آن است که گروه برای تمام واحدهای تجاری ارزیابی انجام دهد مبنی بر اینکهه در کهدام یهک از آنهها : قهدرت

سرمایه گذار بالاست )وجود کنترل( ؛ قرار گرفتن در معرض سرمایه گذار)نفوذ قابل ملاحظه( ، و یا حقوق مالکیت وجود

دارد، و این به متغیر دخالت سرمایه گذار؛ و توانایی استفاده از قدرت سرمایه گذار به تاثیر بر مقدار بازده سرمایه گذار بر

می گردد. ساختار پیچیده، نوع خدمات دهی و مالکیت هر یک از سرمایه گذاریها و مشارکت های انجام شده، گروه را به

ارزیابی و تفسیر ذاتی از تعداد قابل توجهی از توافقنامه های قراردادی ملزم کرده است.

شناخت درآمد

میزان درآمد و سود شناسایی شده ناشی از فروش سال محصول xxx و خدمات پس از فروش آن، بهه ارزیهابی مناسهب

این موضوع بستگی دارد که آیا هر قرارداد بلندمدت خدمات پس از فروش مرتبط بها قهرارداد فهروش اسهت یها جهدا از

قرارداد فروش محصول xxx است. در نتیجه، توافق های تجاری می تواند پیچیده باشد، قضاوت قابل توجهه در انتخهاب

مبانی حسابداری در هر مورد اعمال می شود. طبق بررسی های ما، شناخت درآمد برای حسابرسی ما بسیار مهم است،

زیرا ممکن است گروه به طور نامناسب فروش محصول xxx و توافق نامه های بلند مدت خدمات پهس از فهروش را بهه

عنوان یک توافق واحد برای اهداف حسابداری به حساب بگیرد و این معمولا منجر به درآمد وهمچنین سهود شناسهایی

شده زود تر می شود زیرا حاشیه سود در توافق نامه های بلند مدت خدمات پس از فروش معمولا بالاتر از حاشیه سهود

در قرارداد فروش محصول xxx است.

شکل و محتوای بخش موضوعات کلیدی حسابرسی در سایر شرایط

چنانچه حسابرس بسته به واقعیتها و شرایط واحد تجاری و حسابرسی تعیین کند که هیچ موضوع کلیدی

حسابرسی برای اطلاعرسانی وجود ندارد یا تنها موضوعات کلیدی حسابرسی ، موضوعاتی هستند که در

بخش )های( مبانی اظهار نظرمشروط )مردود( یا ابهام بااهمیت مرتبط با تداوم فعالیت آمده است، وی باید

یادداشتی را در این خصوص در بخش جداگانهای از گزارش حسابرس با عنوان ”موضوعات کلیدی

حسابرسی“ درج نماید. با وجود این، طبق استاندارد بین المللی حسابرسی 705 ، هنگامی که حسابرس

نسبت به صورتهای مالی عدم اظهارنظر ارائه می کند، گزارش حسابرس نباید شامل بخش موضوعات کلیدی

حسابرسی باشد، مگر اینکه طبق قوانین یا مقررات الزامی شده باشد.

گزارشگری حسابرس نسبت به تداوم فعالیت

اکنون حسابرسان ملزم به اضافه کردن اطلاعات بیشتری در رابطه با تداوم فعالیت در گزارش حسابرس

می باشند :

همیشه: بیان مسئولیت های مدیریت و حسابرس در رابطه با موضوع تداوم فعالیت، در بخش های مربوط به

مسئولیت های مدیریت و مسئولیت های حسابرسان؛ مسئولیت مدیریت برای ارزیابی توانایی واحد تجاری به

ادامه فعالیت به عنوان یک واحد در حال تداوم، و اینکه آیا استفاده از مبنای حسابداری تداوم فعالیت

همانگونه که افشا شده، و در صورت لزوم، افشای موارد مربوط به تداوم فعالیت مناسب است. و همچنین

مسئولیت حسابرس برای نتیجه گیری در مورد مناسب بودن استفاده مدیریت از مبنای حسابداری تداوم

فعالیت و بر اساس شواهد حسابرسی به دست آمده، اینکه آیا ابهام بااهمیتی مربوط به رویدادها یا شرایط

وجود دارد که ممکن است تردید قابل ملاحظه ای در توانایی واحد تجاری برای ادامه فعالیت به عنوان یک

واحد در حال تداوم ایجاد کند یا خیر .

استاندارد بین المللی حسابرسی 570 )تداوم فعالیت( سه شکل از گزارش های حسابرس در ارتباط با تداوم

فعالیت ارایه می دهد :

.1 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و افشا در صورتهای مالی به نحو

مناسب انجام شده است، گزارش حسابرس حاوی اظهارنظر تعدیل نشده است.

هنگامی که حسابرس موضوعاتی را در ارتباط با تداوم فعالیت تشخیص داده است، از جمله " نزدیک بودن

به توقف فعالیت - close calls " )اگر رویدادها یا شرایط مشخص کند،که ممکن است تردید قابل

ملاحظه ای درمورد توانایی واحد تجاری برای ادامه فعالیت به عنوان یک واحد در حال تداوم وجود داشته

باشد، اما بر اساس شواهد حسابرسی به دست آمده حسابرس نتیجه گیری کند که ابهام بااهمیتی وجود

ندارد(: حسابرس ممکن است این موضوعات را موضوعات کلیدی حسابرسی تعیین کند و بنابر این آنها را در

بخش موضوعات کلیدی حسابرسی در گزارش حسابرس )مشابه بند نمونه به شرح زیر( منعکس نماید .

موضوعات کلیدی حسابرسی

ارزیابی تداوم فعالیت

همانطورکه در یادداشت توضیحی 2 صورتهای مالی توضیح داده شده است، گروه ملزم به انجام تعدادی الزامات مقرراتی سرمایه

است که تعیین کننده کلیدی توانایی گروه برای ادامه فعالیت است. به تشخص ما مهمترین پیش فرض در ارزیابی توانایی

گروه و ]بخش های مهم آن[ برای ادامه فعالیت به عنوان یک واحد درحال تداوم، سودآوری مورد انتظارآینده ]بخش مهم[

است، در نتیجه، تعیین کننده کلیدی وضعیت سرمایه پیش بینی شده است. محاسبات پشتیبانی کننده ارزیابی مربوط به

مدیریت بر اساس قضاوت بسیار ذهنی انجام شده و همچنین نیازمند تعدیل ارقام حسابداری برای نشان دادن الزامات

قانونی تعیین شده توسط ] نام چارچوب )های( قانونی قابل اجرا [ می باشد. این محاسبات مبنایی برای برآورد عملکرد

آینده است وجهت ارزیابی مناسب بودن مبنای مورد قبول برای تهیه صورت های مالی اساسی هستند. از این رو، برای

ارزیابی مناسب بودن این فرضیه، ما تلاش های حسابرسی قابل توجه انجام دادیم، از جمله مدت زمانی که اعضای ارشد

گروه حسابرسی ما صرفکرد.

هنگامی که یک ابهام بااهمیت وجود دارد و به طور کامل افشا شده است: بخش جداگانه ای تحت عنوان "

ابهام بااهمیت مربوط به تداوم فعالیت" )در روال عادی آن یک موضوع کلیدی حسابرسی است، اما به طور

جداگانه تحت عنوان " ابهام بااهمیت مربوط به تداوم فعالیت " گزارش می شود( در گزارش حسابرس اضافه

می شود. به عنوان مثال به شرح بند زیر:

ابهام با اهمیت مربوط به تداوم فعالیت

با جلب توجه به یادداشت توضیحی 6 صورتهای مالی در رابطه با ابهام با اهمیت مربوط به تداوم فعالیت ، که نشان می دهد

شرکت طی سالی مالی منتهی به 29 اسفند 1x13 ، معادل ........ میلیون ریال زیان خالص داشته، و از آن تاریخ،

بدهیهای جاری شرکت .......... میلیون ریال بیش از مجموع دارایی های آن شده است. همانطور که در یادداشت

توضیحی 6 صورتهای مالی درج شده است، این رویدادها یا شرایط همراه با مسائل دیگری که در یادداشت 6 ذکر شده

است، نشان می دهد ابهام بااهمیتی وجود دارد که ممکن است موجب تردید قابل ملاحظه در توانایی شرکت به ادامه

فعالیت به عنوان یک واحد در حال تداوم شود. اظهار نظر ما )این موسسه( در مورد این موضوع تعدیل نشده است.

.2 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و صورتهای مالی به دلیل افشا

ناکافی به طور بااهمیتی تحریف شده است، گزارش حسابرس حاوی اظهارنظر تعدیل شده است. یک نمونه بند مبنای اظهار نظر در این خصوص به شرح زیر است :

مبنای اظهار نظر مشروط

همانطور که در یادداشت تو ضیحی ........ صورتهای مالی ذکر شده است، قراردادهای تامین مالی شرکت منقضی شده وکل مبلغ

آن در تاریخ 29 اسفند 2x13 سررسید شده است. شرکت نتوانسته مدت قراردادهای مزبور را تمدید کند و یا تامین مالی

جایگزینی را بدست آورد. این وضعیت نشان می دهد که یک ابهام بااهمیت وجود دارد که ممکن است تردید قابل

ملاحظه ای در توانایی شرکت به ادامه فعالیت به عنوان یک واحد در حال تداوم ایجاد نماید. این موضوع در صورتهای مالی

به نحو مناسب افشا نشده است.

ما )این موسسه( حسابرسی را طبق استانداردهای بین المللی حسابرسی ) IASs ( انجام داده ایم )است(.

مسئولیت های ما)این موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس نسبت به حسابرسی

صورتهای مالی در گزارش ما)این موسسه( شرح داده شده است. ما )این موسسه( در رعایت الزامات اخلاقی مربوط به

حسابرسی صورتهای مالی در ]منطقهقضایی مورد حسابرسی[ مستقل از شرکت هستیم )است(، و ما )این موسسه(

دیگر مسئولیت های اخلاقی را طبق این الزاماتانجام داده ایم )است(. ما معتقدیم )این موسسه اعتقاد دارد( که شواهد

حسابرسی کسب شده، برای اظهار نظر مشروط نسبتبه صورتهای مالی کافی و مناسب است.

.3 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و در صورتهای مالی افشا لازم در

ارتباط با ابهام بااهمیت انجام نشده است، گزارش حسابرس حاوی اظهارنظر مردود است. یک نمونه بند

مبنای اظهار نظر در این خصوص به شرح زیر است :

مبنای اظهارنظر مردود

قراردادهای تامین مالی شرکت منقضی شده و کل مبلغ آن در تاریخ 29 اسفند 2x13 سررسید شده است. شرکت

نتوانستهمدت قراردادهای مزبور را تمدید کند و یا تامین مالی جایگزینی را بدست آورد و قصد دارد اعلان ورشکستگی را

ثبت کند. این وضعیت نشان می دهد که یک ابهام بااهمیت وجود دارد که ممکن است تردید قابل ملاحظه ای در توانایی

شرکت به ادامهفعالیت به عنوان یک واحد در حال تداوم ایجاد نماید. این واقعیت در صورتهای مالی به نحو مناسب افشا

نشده است.ما )این موسسه( حسابرسی را طبق استانداردهای بین المللی حسابرسی ) IASs ( انجام داده ایم

مسئولیت های ما)است(. )این موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس نسبت به

حسابرسی صورتهای مالی در گزارش ما)این موسسه( شرح داده شده است. ما )این موسسه( در رعایت الزامات

اخلاقی مربوط به حسابرسی صورتهای مالی در ]منطقهقضایی مورد حسابرسی[ مستقل از شرکت هستیم )است(،

و ما )این موسسه( دیگر مسئولیت های اخلاقی را طبق این الزاماتانجام داده ایم )است(. ما معتقدیم )این موسسه اعتقاد دارد( که شواهد حسابرسی کسب شده، برای اظهار نظر مردود نسبت به صورتهای مالی کافی و مناسب است.

گزارشگری حسابرس نسبت به سایر اطلاعات

طبق بند 11 استاندارد بین المللی حسابرسی 720 )تجدید نظر شده( " مسئولیت های حسابرس در

رابطه با سایر اطلاعات" اهداف حسابرس از خواندن سایر اطلاعات عبارت است از :

الف( بررسی اینکه آیا تناقض بااهمیتی 6 بین سایر اطلاعات و صورتهای مالی وجود دارد؛

ب ( بررسی اینکه آیا تناقض بااهمیتی بین سایر اطلاعات و شناخت کسب شده حسابرس در

حسابرسی وجود دارد؛

پ( برخورد مناسب، زمانی که حسابرس مشخص می کند که چنین تناقض های بااهمیتی وجود

دارد یا زمانی که حسابرس به طرق دیگر آگاه شود که سایر اطلاعات به نظر می رسد بطور بااهمیتی

تحریف شده است؛ و

ت(طبق این استاندارد بین المللی حسابرسی ]در رابطه با موارد فوق[ گزارش دهد .

تغییرات اصلی در این استاندارد عبارتند از : گسترش دادن 7 و روشن کردن دامنه سایر اطلاعات با پیوند دادن آن به مفهوم "گزارش

سالیانه"؛

بهبود تلاش های کاری حسابرس نسبت به سایر اطلاعات؛ و

فراهم کردن شفافیت از طریق گزارشگری الزامی در مورد کار حسابرس در ارتباط با سایر

اطلاعات .

نکته مهم این که هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( مفهوم موجود در

استاندارد بین المللی حسابرسی 720 در مورد اینکه سایر اطلاعات در دامنه حسابرسی قرار نمی گیرد را حفظ

کرده است )یعنی حسابرسان نسبت به سایر اطلاعات اطمینان بخشی فراهم نمی کنند.(

در رابطه با سایر اطلاعات، با استفاده از عنوان " سایر اطلاعات " و یا عنوان مناسب دیگر ، گزارش حسابرس

شامل موارد زیر خواهد بود:

• شرحی مبنی بر این که مدیریت مسئول سایر اطلاعات است.

• مشخص کردن این که سایر اطلاعات قبل از تاریخ گزارش حسابرس دریافت شده است. در مورد واحدهای

تجاری پذیرفته شده در بورس، حسابرس همچنین ملزم است هر گونه سایر اطلاعات که انتظار می رود پس

از تاریخ گزارش حسابرسی به وی ارایه شود، را شناسایی کند.

• شرحی مبنی بر این که اظهار نظر حسابرس سایر اطلاعات را پوشش نمی دهد و بنابراین، حسابرس یک

اظهارنظر حسابرسی و یا هیچ نوع نتیجه گیری اطمینان بخشی در مورد آن اظهار نمی کند.

• توصیفی از مسئولیت های حسابرس در رابطه با خواندن، در نظر گرفتن و گزارش دادن نسبت به سایر

اطلاعات همانگونه که استاندارد بین المللی حسابرسی 720 )تجدید نظر شده( الزام نموده است . • هنگامی که سایر اطلاعات قبل از تاریخ گزارش حسابرس به دست آمده است، یکی از موارد زیر :

o شرحی مبنی بر این که حسابرس هیچ مطلبی برای گزارش دادن] در رابطه با سایر اطلاعات[

ندارد ؛ یا

7 Broadening

mortezaassadi@yahoo.com

o اگر حسابرس نتیجه گیری کند که تحریف بااهمیت اصلاح نشده در سایراطلاعات وجود دارد،

یک شرحی دال براین که سایر اطلاعات دارای تحریف بااهمیت اصلاح نشده است، گزارش می کند .

نمونه ای از گزارش زمانی که حسابرس تمام سایراطلاعات را قبل از تاریخ گزارش حسابرس به دست آورده و

تحریف بااهمیتی را در سایر اطلاعات مشخص نکرده است در زیر ارایه می شود :

سایر اطلاعات

مدیریت مسئول سایراطلاعات است. سایراطلاعات شامل ]اطلاعات مندرج در گزارش مدیریت، اما شامل صورتهای مالی و

گزارش حسابرس ما نسبت به آن نیست[.

اظهار نظر ما )این موسسه( نسبت به صورتهای مالی سایر اطلاعات را پوشش نمی دهد و ما )این موسسه( هیچ گونه نتیجه

گیری اطمینان بخشی نسبت به آن ارایه نمی کنیم )نمی کند(.

در ارتباط با حسابرسی ما )این موسسه( از صورتهای مالی، مسئولیت ما )این موسسه( این است که سایر اطلاعات را بخوانیم و

با انجام این کار، در نظر بگیریم که آیا سایراطلاعات با صورتهای مالی یا شناختی که در حسابرسی به دست آمده است تناقض

با اهمیتی دارد یا خیر. اگر براساس کارهایی که انجام داده ایم، نتیجه گیری کنیم که تحریف بااهمیت در سایراطلاعات وجود

دارد، ما )این موسسه( ملزم به گزارش این واقعیت هستیم)می باشد(. ما )این موسسه( در این زمینه هیچ مطلبی برای گزارش

دادن نداریم )ندارد(.

با وجود این، طبق استاندارد بین المللی حسابرسی 705 ، هنگامی که حسابرس نسبت به صورتهای مالی عدم

اظهارنظر ارائه می کند، گزارش حسابرس نباید شامل بخش سایر اطلاعات باشد، مگر اینکه طبق قوانین یا

مقررات الزامی شده باشد.

رابطه موضوعات کلیدی حسابرسی ) KAM ( با بند های تاکید بر مطلب خاص 8 (EOM) و سایر بندهای

توضیحی 9 (OM) و اظهار نظرهای تعدیل شده

مفاهیم بند های تاکید بر مطلب خاص ) EOM ( و سایر بندهای توضیحی ) OM ( حفظ می شوند.

بند های تاکید بر مطلب خاص ) EOM ( و سایر بندهای توضیحی ) OM ( نمی توانند به عنوان

جایگزین برای اطلاع رسانی موضوع تعیین شده به عنوان موضوع کلیدی حسابرسی قرار گیرند.

]بند های شرط[ اظهار نظر تعدیل شده با توجه به ماهیت آنها در بر دارنده موضوعات کلیدی

حسابرسی ) KAM ( هستند، اما ]تنها[ در بخش مبنای اظهارنظر شرح داده می شوند.

الزام جدید برای استفاده از اصطلاح "تاکید بر مطلب خاص" در عنوان بخش جداگانه ای از گزارش

حسابرس زمانی که گزارش حسابرس شامل یک بند تاکید بر مطلب خاص ) EOM ( است.

زمانی که بخش موضوعات کلیدی حسابرسی در گزارش حسابرس ارائه مهی شهود، بنهد تاکیهد بهر

مطلب خاص ممکن است ، بر مبنای قضاوت حسابرس در مورد اهمیت نسهبی اطلاعهات موجهود در

بند تأکید بر مطلب خاص، مستقیماً قبل یا بعد از بخش موضوعات کلیهدی حسابرسهی ارائهه شهود .

8 Emphasis Of Matter

9 Other Matter

mortezaassadi@yahoo.com

علاوه بر این، حسابرس ممکن است متن بیشتری را در عنوان”تاکید بر مطلب خاص“ نظیر ”تاکیهد

بر مطلب خاص رویداد پس از تاریخ صورتهای مالی“ اضافه کند تا بند تاکید بر مطلب خهاص را از -

هر یک از موضوعات بیان شده در بخش موضوعات کلیدی حسابرسی متمایز کند.

زمانی که بخش موضوعات کلیدی حسابرسی در گزارش حسهابرس ارائهه مهی شهود و سهایر بنهدهای

توضیحی نیز ضروری است، حسابرس ممکن است متن بیشتری را به عنوان ” سایر بندهای توضهیحی

“ نظیر ” سایر بندهای توضیحی دامنه حسابرسی“ اضافه کند تا سایر بندهای توضیحی را از هر یک -

از موضوعات بیان شده در بخش موضوعات کلیدی حسابرسی متمایز کند.

تعامل بین موضوعات کلیدی حسابرسی ) KAM ( و تداوم فعالیت 10 ( GC )

مسائل مربوط به تداوم فعالیت ) GC ( ، از جمله " نزدیک بودن به توقف فعالیهت - close calls "، ممکن است به عنوان موضوعات کلیدی حسابرسی ) KAM ( مشهخص شهود و در

گزارش حسابرس مطابق بها اسهتاندارد بهین المللهی حسابرسهی 701 ( ISA 701 ( جدیهد

گزارش شود.

هنگامی که یک ابهام بااهمیت مربوط به تداوم فعالیت ) GC ( وجود دارد، بهه طهور طبیعهی

این یک موضوع کلیدی حسابرسی ) KAM ( است، اما به طور جداگانه تحت عنهوان "ابههام

بااهمیت مربوط به تداوم فعالیت" در گزارش حسابرس، گزارش می شود.

10 Going Concern

mortezaassadi@yahoo.com

نمونه گزارش حسابرس )جدید(

گزارش حسابرس مستقل

به مجمع عمومی عادی صاحبان سهام شرکت نمونه )سهامی عام(

گزارش نسبت به صورتهای مالی

اظهارنظر

به نظر ما ) این مؤسسه(، صورتهای مالی همراه، وضعیت مهالی شهرکت نمونهه )سههامی عهام( در تهاریخ 29

اسفند ماه 1 × 13 و عملکرد مالی و جریانهای نقد آن را برای سهال مهالی منتههی بهه تهاریخ مزبهور، از تمهام

جنبه های بااهمیت، طبق استانداردهای بین المللی گزارشگری مالی) IFRSs (، به نحو مطلوب نشان می دهد.

صورتهای مالی شرکت نمونه شامل ترازنامه به تاریخ 29 اسفند ماه 1 × 13 و صورت سود و زیان، صورت سود

و زیان جامع، صورت تغییرات در حقوق صاحبان سهام و صورت جریان وجوه نقد برای سال مالی منتهی بهه

تاریخ مزبور، و یادداشتهای توضیحی 1 تا ... صورتهای مالی توسط ما )این مؤسسه(، حسابرسی شده است.

مبنای اظهارنظر

حسابرسی ما )این موسسه( بر اساس اسهتانداردهای حسابرسهی انجهام شهده اسهت. مسهئولیتهای مها )ایهن

موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس بهرای حسابرسهی صهورتهای مهالی

توصیف شده است. ما )این موسسه( طبق آیهین رفتهار حرفهه ای حسهابداران و الزامهات اخلاقهی مربهوط بهه

حسابرسی صورتهای مالی، مستقل از شرکت هستیم )است( ودیگر مسئولیتهای اخلاقی را طبق این الزامات

و آیین رفتار حرفه ای انجام داده ایم)داده است(. ما )این موسسه( اعتقاد داریم ) دارد( که شواهد حسابرسه ی

کسب شده برای ارائه مبنایی برای اظهارنظر کافی و مناسب است.

تاکید بر مطلب خاص رویدادهای بعد از تاریخ صورتهای مالی -

ما )این موسسه( توجه صاحبان سهام را به یادداشت توضیحی ... صورتهای مالی جلب می کند که در آن آثار

آتش سوزی تجهیزات تولیدی شرکت توصیف شده است. اظهار نظر ما )این موسسه( در اثهر مفهاد ایهن بنهد

تعدیل نشده است.

موضوعات کلیدی حسابرسی

mortezaassadi@yahoo.com

موضوعات کلیدی حسابرسی،آن موضوعاتی هستند که بهر مبنهای قضهاوت حرفهه ای مها )ایهن موسسهه( در

حسابرسی صورتهای مالی دوره جاری، اهمیت بسیاری دارند. موضوعات کلیدی حسابرسی از بین موضوعاتی

که به ارکان راهبری اطلاع رسانی شده، انتخاب شده اند، اما همه موضوعاتی را که با آنهها مهورد بحهث قهرار

گرفته است در بر نمی گیرد. روشهای حسابرسی ما )این موسسهه( در ارتبهاط بها ایهن موضهوعات در زمینهه

حسابرسی ما )این موسسه( از صورتهای مالی به عنوان یک مجموعه، طراحی شده است . اظهارنظر مها )ایهن

موسسه( نسبت به صورتهای مالی با توجه به هیچ یک از موضوعات کلیدی حسابرسهی کهه در زیهر توصهیف

شده، تعدیل نشده است و ما )این موسسه( نسبت به این موضوعات نظر جداگانه اظهار نمی کنیم)نمی کند(.

سرقفلی

طبق استانداردهای بین المللی گزارشگری مالی) IFRSs ( ، گهروه ملهزم اسهت سهالانه آزمهون کهاهش ارزش

سرقفلی انجام دهد. این آزمون سالیانه کاهش ارزش برای حسابرسی ما مهم بهود زیهرا مانهد ه XX میلیهارد

ریالی سرقفلی در تاریخ 29 اسفند 1x13 برای صورتهای مالی با اهمیت است. علاوه بر این، فراینهد ارزیهابی

مدیریت پیچیده و بسیار قضاوتی و بر اساس مفروضات است، به طور خاص ]توصیف برخهی مفروضهات[ کهه

تحت تأثیر شرایط پیش بینی شده آتی بازار یا شرایط اقتصادی ، به ویژه در )نام منطقه( است.

شناخت درآمد مربوط به قراردادهای بلند مدت

شرایط و ضوابط قراردادهای بلند مدت شرکت درقسمت )نام قسمت( بردرآمدهایی که شرکت در یک دوره

شناسایی می کند تأثیر می گذارد و درآمد حاصل از چنین قراردادهایی، مبلغ با اهمیتی از کل درآمد شرکت

است. فرایند اندازه گیری مبلغ درآمد برای شناسایی در ]نام صنعت[، از جمله تعیین زمان مناسب برای

شناسایی، مستلزم قضاوت های عمده مدیریت است. ما )این موسسه( شناسایی درآمد قراردادهای بلندمدت

را به عنوان یک ریسک مهم و نیازمند ملاحظات خاص حسابرسی تشخیص دادیم )داده است(. این به این

علت است که ممکن است از طرف دیگرتوافقهایی وجود داشته باشد که به طور موثر قراردادهای اصلی را

اصلاح کند و چنین توافقنامه هایی ممکن است به طور ناخواسته ثبت نشده یا به طور عمدی پنهان شده

باشند که در این صورت ریسک تحریف با اهمیت ناشی از تقلب وجود دارد. علاوه بر آزمون کنترل های

شرکت برای فرآیند وارد شدن و ثبت قراردادهای طولانی مدت و سایر روش های حسابرسی، ما )این

موسسه( ضروری دانستیم )دانست ( که شرایط قراردادها را از طریق مدیریت از مشتریان مستقیما تأییدیه

دریافت شود و آزمون های ثبت دفاتر مربوط به شناخت درآمد بر اساس روش های حسابرسی انجام شده

است، شواهدی از وجود توافق نامه های جانبی وجود ندارد. افشاییات شرکت در باره شناسایی درآمد در

خلاصه اهم رویه های حسابداری در یادداشت توضیحی 3 و همچنین یادداشت توضیحی 18 آمده است .

تداوم فعالیت

صورتهای مالی شرکت با استفاده ازمبنای حسابداری تداوم فعالیت تهیه شده است. استفاده از این مبنای

حسابداری مناسب است مگرآنجاینکه، مدیریت قصد تصفیه یا توقف عملیات شرکت را دارد یا جایگزین واقع

بینانه ای بجز انجام این کار ندارد. به عنوان بخشی از حسابرسی ما )این موسسه( از صورتهای مالی، ما )این

mortezaassadi@yahoo.com

موسسه( نتیجه گرفتیم )گرفته است( که استفاده مدیریت از مبنای حسابداری تداوم فعالیت در تهیه

صورتهای مالی شرکت، مناسب است .

مدیریت ابهام بااهمیتی را که ممکن است تردید قابل ملاحظه در توانایی شرکت برای ادامه فعالیت ایجاد

کند، تشخیص نداده است و بر این اساس ابهامی در این خصوص در صورتهای مالی افشا نشده است. بر

اساس حسابرسی ما)این موسسه( از صورتهای مالی، ما )این موسسه( نیز چنین ابهام بااهمیتی را تشخیص

ندادیم)نداد(. با این وجود، نه مدیریت و نه حسابرس نمی تواند توانایی شرکت را به عنوان یک واحد در حال

تداوم فعالیت تضمین کند .

سایر بندهای توضیحی حسابرسی سال قبل –

صورتهای مالی شرکت نمونه برای سال منتهی به 29 اسفند ماه 0 × 13 توسط حسابرس دیگری حسابرسی

شده است و اظهارنظر مشروط نسبت به صورتهای مالی در 31 خرداد ماه 1 × 13 ارائه کرده است.

سایر اطلاعات

مدیریت مسئول سایراطلاعات است. سایراطلاعات ]شامل اطلاعات مندرج در گزارش فعالیت هیئت مدیره

است، اما شامل صورتهای مالی و گزارش حسابرس ما )این موسسه( نسبت به آن را شامل نمی شود[.

اظهارنظر ما )این موسسه( نسبت به صورتهای مالی، سایر اطلاعات را پوشش نمی دهد و ما )این موسسه(

هیچ گونه نتیجه گیری اطمینان بخشی نسبت به آن ارایه نمی کنیم )نمی کند( .

در ارتباط با حسابرسی ما )این موسسه( از صورتهای مالی، مسئولیت ما)این موسسه( این است که سایر

اطلاعات را بخوانیم و با انجام این کار، در نظر بگیریم که آیا سایراطلاعات با صورتهای مالی یا شناختی که

در حسابرسی به دست آمده است تناقض با اهمیتی دارد یا خیر. اگر براساس کارهایی که انجام داده ایم،

نتیجه گیری کنیم که تحریف بااهمیت در این سایراطلاعات وجود دارد، ما)این موسسه( ملزم به گزارش

این واقعیت هستیم)می باشد(. ما )این موسسه( در این زمینه هیچ مطلبی برای گزارش دادن نداریم

)ندارد(.

مسئولیتهای مدیران اجرایی و ارکان راهبری در قبال صورتهای مالی

مسئولیت تهیه و ارائه مطلوب صورتهای مالی یاد شده طبق استانداردهای بین المللی گزارشگری مهالی) IFRSs ( بها

مدیران اجرایی شرکت است ؛ و آنچنان کنترلهای داخلی لازم است توسط مدیران اجرایی تعیین شهود کهه قهادر بهه

تهیه صورتهای مالی به گونه ای عاری از تحریف بااهمیت ناشی از تقلب یا اشتباه، باشد. ) ارکهان راهبهری( مسهئول

نظارت بر فرایند گزارشگری مالی شرکت می باشند.

مسئولیتهای حسابرس برای حسابرسی صورتهای مالی

اهداف حسابرسی ما )این موسسه( عبارت است از کسب اطمینان معقول درباره این موضوع که آیا صهورتهای مهالی

به عنوان یک مجموعه عاری از تحریف بااهمیت ناشی از تقلب یا اشتباه است یا خیر، وانتشار یک گهزارش حسهابرس

mortezaassadi@yahoo.com

شامل اظهارنظر ما )این موسسه( می باشد. اطمینان معقول، سطح بالایی از اطمینان است، اما تضمین نمی کند کهه

حسابرسی انجام شده طبق استانداردهای حسابرسی همیشه تحریف بااهمیت را در صورت وجود کشف کند. تحریهف

می تواند از تقلب یا اشتباه ناشی شود و زمانی بااهمیت تلقی می شود که بطور منطقی انتظار رود بهه تنههایی یها در

مجموع بتواند بر تصمیمات اقتصادی استفاده کنندگان که بر مبنای صورتهای مالی اتخاذ می شود، اثر بگذارد.

)بند 41 ب این استاندارد توضیح میدهد که مواد زیر میتواند در پیوست گزارش حسابرس قرار گیهرد. بنهد - 41 پ -

توضیح میدهد، هنگامی که قوانین، مقررات یا استانداردهای حسابرسی ملی به طور صریح اجازه دهد، اشهاره بهه وب

سایت مقامات ذی صلاح میتواند صورت گیرد که شامل توصیف مسئولیتهای حسابرس است بهه جهای اینکهه ایهن

موارد در گزارش حسابرس قرار گیرد به شرط اینکه توصیف این موارد در وبسایت انجام شهده باشهد و متنهاقض بها

توصیف مسئولیتهای حسابرس در زیر نباشد.(

به عنوان بخشی از حسابرسی طبق استانداردهای حسابرسی، ما قضاوت حرفهای را اعمال میکنیم و تردید حرفهه ای

را در سراسر برنامه ریزی و اجرای حسابرسی حفظ میکنیم. ما علاوه بر این:

خطرهای تحریف بااهمیت صورتهای مالی ناشی از تقلب یا اشتباه را مشخص و ارزیابی میکنهیم، روشههای

حسابرسی مرتبط با این خطرها را طراحی و اجرا میکنیم و شواهد حسابرسی کافی و مناسهب بهه عنهوان

مبنایی برای اظهارنظر کسب میکنیم. خطر عدم کشف تحریف بااهمیت ناشی از تقلب بیشتر از خطر عهدم

کشف تحریف بااهمیت ناشی از اشتباه است، زیرا تقلب ممکن است شامل تبانی، جعل، حذف عمدی، ارائهه

اطلاعات نادرست و زیرپاگذاری کنترلهای داخلی شود.

شناختی از کنترلهای داخلی مربوط به حسابرسی به منظور طراحی روشههای حسابرسهی مناسهب در ایهن

شرایط اما نه برای اهداف اظهانظر نسبت به اثربخشی کنترلهای داخلی شرکت کسب میکنیم 11 .

مناسب بودن روشهای حسابداری مورد استفاده و معقول بودن براوردهای حسابداری و موارد افشای مهرتبط

صورت گرفته توسط مدیران اجرایی را ارزیابی میکنیم.

ارایه کلی، ساختار و محتوای صورتهای مالی شامل موارد افشا و اینکه آیا صورتهای مالی بیهانگر رویهدادها و

معاملات به گونهای است که ارائه مطلوب دست یافته باشد یا خیر را ارزیابی کنیم.

ما در مورد کلیات برنامه و برنامه زمانبندی و یافته ههای عمهده حسابرسهی شهامل ههر گونهه ضهعفهای عمهده در

کنترلهای داخلی که طی حسابرسی شناسایی کرده ایم به ارکان راهبری اطلاع رسانی کرده ایم.

علاوه بر این، ما یادداشتی به ارکان راهبری ارائه کردهایم مبنی بر اینکه مها الزامهات اخلاقهی مربهوط بهه اسهتقلال و

اطلاعرسانی همه روابط و سایر موضوعات را که می توان انتظار معقولی داشت که بر استقلال اثرگهذار باشهد و تهدابیر

ایمنی مربوط را رعایت کردیم.

11 . در موارد مقتضی، در شرایطی که حسابرسی، مسئولیت ارائه اظهارنظر نسبت به اثربخشی کنترل داخلی در ارتباط با حسابرسیی ویورتهای میالی را دارد، ایی

جمله تعدیل میشود.

mortezaassadi@yahoo.com

گزارش در مورد سایر الزامات قانونی و مقرراتی

]شکل و محتوای این بخش از گزارش حسابرس با توجه به ماهیت دیگر مسئولیتهای گزارشگری حسابرس، متفهاوت

خواهد بود. موضوعاتی که از طریهق سهایر قهوانین یها مقهررات یها اسهتانداردهای حسابرسهی ملهی )بهه آنهها ”سهایر

مسئولیتهای گزارشگری“ اطلاق می شود( به آنها پرداخته شده است باید در بخش جداگانه ای قرار گیرند مگهر اینکهه

سایر مسئولیتهای گزارشهگری بهه همهان مبهاحثی بزهردازد کهه بها عنهوان مسهئولیتهای گزارشهگری الزامهی طبهق

استانداردهای حسابرسی به عنوان قسمتی از بخش گزارش نسبت به حسابرسی صهورتهای مهالی قهرار دارد. گهزارش

سایر مسئولیتهای گزارشگری که به همان مباحثی می پردازد که طبق استانداردهای حسابرسهی الزامهی شهده اسهت

ممکن است ترکیب شده باشند )یعنی در بخش گزارش نسبت به حسابرسی صورتهای مالی با عنوان فرعی مناسهبی

شامل شده باشد( به شرطی که عبارت در گزارش حسابرس به طور واضح متمایز از سهایر مسه ئولیتهای گزارشهگری

باشد که طبق استانداردهای حسابرسی الزامی شده است.[

] نام شریک کار حسابرس در گزارش حسابرس مستقل[

] امضا به نام موسسه حسابرسی، شخص حسابرس، یا هر دو متناسب با موقعیت جغرافیایی خاص[

]تاریخ گزارش حسابرس[

]نشانی حسابرس می تواند در سربرگ مؤسسه حسابرسی نیز درج شود[ -

mortezaassadi@yahoo.com

منابع :

(IAASB, International Standards on Auditing, ISAs700,701,705, 706,720,570 )

(IAASB, Overview of the New and Revised Auditor Reporting Standards and Related Conforming Amendments, March 2015)

(IAASB, Auditor Reporting – Illustrative Key Audit Matters, April 22, 2015)

(EY, Enhanced auditor’s reporting, Assurance – Special edition, January 2016)

(IAASB, THE NEW AUDITOR’S REPORT, Greater Transparency into the Financial Statement Audit , JANUARY 2015)

(Mazars - Mazars Fact sheet, OVERVIEW OF THE NEW AUDITOR’S AUDIT REPORT UNDER THE ISAs, February 2016)

mortezaassadi@yahoo.com

گزارش حسابرس (جدید)

شفافیت بیشتر در حسابرسی صورتهای مالی

مرتضی اسدی

در ژانویه 2015 ، هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB1 ( با انتشار استانداردهای

گزارشگری حسابرس )جدید و تجدید نظر شده(، حسابرسان را، در مورد شرکت هایی که حسابرسی می کنند، ملزم

به تهیه گزارش های شفاف تر و مفید تر کرد. این استانداردها در پاسخ به تقاضای استفاده کنندگان صورتهای مالی،

به دنبال بحران مالی، برای اطلاعات مرتبط تر در مورد حسابرسی، منتشرشده است. هدف این استانداردها ارائه

گزارش حسابرس به گونه ای است که اعتماد عمومی را هم به فرآیند حسابرسی و هم به صورتهای مالی شرکت ها

افزایش دهد. هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( همچنین معتقد است که

ارتقای گزارشگری حسابرس باعث بهبود ارتباط بین حسابرس و سرمایه گذاران، و همچنین بین حسابرسان و ارکان

راهبری می شود. استانداردهای گزارشگری حسابرس )جدید و تجدید نظر شده( برای حسابرسی صورتهای مالی که

پایان دوره مالی آنها 15 دسامبر 2016 [ 25 آذر 1395 [ یا بعد از آن است، لازم الاجرا است.

چرا گزارش حسابرس تغییر کرد؟

گزارش حسابرس، مستند کلیدی قابل تحویل نتایج فرآیند حسابرسی است. سرمایه گذاران و دیگر

استفاده کنندگان صورتهای مالی می خواهند گزارش حسابرس حاوی اطلاعات مفیدتر باشد. بخصوص ارائه

اطلاعات مربوط، به استفاده کنندگان به وسیله حسابرسان براساس حسابرسی انجام شده.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( معتقد است گزارشگری بهبود یافته

حسابرس ، بر ارزش حسابرسی صورتهای مالی و تداوم مربوط بودن حرفه حسابرسی، تاثیر گذار است.

بنابراین، هدف کلی هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( از پروژه

گزارشگری حسابرس، بهبود ارزش اطلاع رسانی 2 گزارش حسابرس در جهت منافع عمومی است.

مزایای مورد نظر چیست؟

قصد هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( از استانداردهای گزارشگری

جدید و تجدیدنظر شده مربوط به گزارش حسابرس، افزایش اعتماد به حسابرسی و صورتهای مالی است.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( معتقد است که علاوه بر افزایش

شفافیت و افزایش ارزش اطلاعاتی گزارش حسابرس، تغییرات گزارشگری حسابرس مزایای زیر را نیز دارد:

بهبود ارتباطات بین سرمایه گذاران و حسابرس و همچنین حسابرس و ارکان راهبری.

افزایش توجه مدیران اجرایی و ارکان راهبری به آن افشائیاتی در صورتهای مالی که در گزارش

حسابرس به آنها عطف داده شده است.

تمرکز مجدد حسابرس روی موضوعات جهت اطلاع رسانی در گزارش حسابرس،که بطور غیر

مستقیم باعث افزایش تردید حرفه ای حسابرس می شود.

هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( با اطلاع از تحقیقات علمی

بین المللی، مشاوره های عمومی و مشارکت ذینفعان، که یک تغییرات مهم در عمل را نشان می داد و

پشتیبانی می کرد، استانداردهای جدید و تجدیدنظر شده را تدوین نمود.

چه مواردی در گزارش حسابرس هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB (جدید

است ؟

الزاماتی برای حسابرسی صورتهای مالی واحدهای تجاری پذیرفته شده در بورس اوراق بهادار، که

بکارگیری داوطلبانه آنها در مورد واحدهای تجاری خارج از بورس مجاز است، شامل :

بخش جدید برای اطلاع رسانی موضوعات کلیدی حسابرسی) KAM3 ( . موضوعات کلیدی حسابرسی آن

موضوعاتی است که به قضاوت حسابرس، در حسابرسی صورتهای مالی دوره جاری اهمیت بیشتری

داشته است.

افشای نام شریک کار حسابرسی برای تمام حسابرسی ها

بخش اظهارنظر الزاماً در ابتدا ارائه می شود و به دنبال آن بخش مبانی اظهارنظر، مگر اینکه قانون یا

مقررات شکل دیگری را تجویز کرده باشد.

بهبود گزارشگری حسابرس روی تداوم فعالیت از جمله:

o توصیف مسئولیتهای مربوط به مدیریت و حسابرس برای تدوام فعالیت.

o هنگامیکه ابهام با اهمیت وجود دارد و افشای کافی نیز صورت گرفته است، یک بخش جداگانه تحت

عنوان "ابهام با اهمیت مربوط به تداوم فعالیت"

o الزامات جدید برای چالش کفایت افشا در رابطه با " نزدیک بودن به توقف فعالیت ) CLOSe CaIIS ( " در

بررسی بکارگیری چارچوب گزارشگری مالی وقتی رویدادها و شرایطی مشخص شده که ممکن

است تردید عمده ای در توانایی واحد تجاری به ادامه فعالیت ایجاد کند.

گزاره ای مثبت در باره استقلال حسابرس و تحقق مسئولیت های اخلاقی مربوط، با افشای حوزه قضایی منشاء

این الزامات یا عطف به آیین اخلاقی حسابداران حرفه ای 4 هیئت استانداردهای بین المللی اخلاقی

حسابداران (IESBA) 5 .

توصیف بیشتر مسئولیت های حسابرس و جنبه هایکلیدی یک حسابرسی. اجزای معین توصیف

مسئولیتهای حسابرس که ممکن است در یک ضمیمه گزارش حسابرس یا جایی که قانون، مقررات

یا استانداردهای ملی حسابرسی به صراحت مجاز دانسته، ارائه شود یا در گزارش حسابرس به وب

سایت یک مرجع صلاحیت دار عطف داده شود.

کدام استانداردهای بین المللی حسابرسی) ISAs ( تغییر کرده است؟

استاندارد بین المللی حسابرسی 700 )تجدید نظرشده(، شکل اظهار نظر و گزارش در مورد

صورتهای مالی

استاندارد بین المللی حسابرسی 701 )جدید( ، اطلاع رسانی موضوعات کلیدی حسابرسی در

گزارش حسابرس مستقل

استاندارد بین المللی حسابرسی 705 )تجدید نظرشده( اظهار نظرهای تعدیل شده در گزارش

حسابرس مستقل

استاندارد بین المللی حسابرسی 706 )تجدید نظرشده( بندهای تاکید بر مطلب خاص و سایر

بندهای توضیحی در گزارش حسابرس مستقل

استاندارد بین المللی حسابرسی 720 )تجدید نظرشده( مسئولیت های حسابرس در رابطه با سایر

اطلاعات

استاندارد بین المللی حسابرسی 570 )تجدید نظرشده( تداوم فعالیت

استاندارد بین المللی حسابرسی 260 )تجدید نظرشده( اطلاع رسانی به ارکان راهبری

استاندارد بین المللی حسابرسی 800 )تجدید نظرشده( حسابرسی صورتهای مالی تهیه شده طبق

چارچوب های با مقاصد خاص

استاندارد بین المللی حسابرسی 805 )تجدید نظرشده( ملاحظات خاص حسابرسی یکی از –

صورتهای مالی و اجزا، حساب ها یا اقلام خاص یک صورت مالی

استاندارد بین المللی حسابرسی 810 )تجدید نظرشده( کار گزارشدهی نسبت به صورتهای مالی

خلاصه شده

اصلاحات مربوط در سایر استانداردهای بین المللی حسابرسی ( ISAs ) 210 ، 220 ، 230 ، 510 ، 540 ،

580 ، 600 و 710

تجدید نظر در استانداردهای 260 و 706 در نتیجه استاندارد 701 و انجام اصلاحات در استانداردهای بین المللی

حسابرسی مرتبط 210 ، 220 ، 230 ، 510 ، 540 ، 580 ، 600 و 710

ساختار گزارش حسابرس )جدید( و استاندارد های حسابرسی مربوط

موضوعات کلیدی حسابرسی

استاندارد بین المللی حسابرسی 701 جدید "اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس

مستقل" برای حسابرسی مجموعه کاملی از صورتهای مالی با مقاصد عمومی شرکتهای پذیرفته شده در

بورس و شرایطی که حسابرس به ترتیب دیگری می خواهد موضوعات کلیدی حسابرسی را در گزارش خود

اطلاع رسانی کند، کاربرد دارد. علاوه بر این، این استاندارد هنگامی کاربرد دارد که حسابرس طبق قوانین یا

مقررات ملزم به اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس باشد. در ادامه خلاصه ای از

استاندارد بین المللی حسابرسی 701 جدید ارایه می شود.

هدف از اضافه کردن بخش "موضوعات کلیدی حسابرسی " در گزارش حسابرس چیست؟

" هدف از اطلاع رسانی موضوعات کلیدی حسابرسی، افزایش ارزش اطلاع رسانی گزارش حسابرس با ارائه

شفافیت بیشتر در باره حسابرسی انجام شده می باشد.

اطلاع رسانی موضوعات کلیدی حسابرسی، اطلاعات بیشتری را برای استفاده کنندگان مورد نظر صورتهای

مالی فراهم می کند تا به آنها در درک آن موضوعاتی که بر اساس قضاوت حرفه ای حسابرس در حسابرسی

صورتهای مالی دوره جاری اهمیت بیشتری دارند، کمک کند.

بعلاوه این اطلاع رسانی ممکن است به درک استفاده کنندگان مورد نظر از واحد تجاری و حوزه های

قضاوت عمده مدیران در صورتهای مالی حسابرسی شده کمک کند . " ) استاندارد بین المللی حسابرسی

701 بند 2 )

موضوعات کلیدی حسابرسی آن موضوعاتی است که :

.1 به قضاوت حرفهای حسابرس، در حسابرسی صورتهای مالی دوره جاری اهمیت بیشتری دارند،

.2 از بین موضوعاتی انتخاب میشود که به اطلاع ارکان راهبری رسیده است، و

.3 مستلزم توجه بیشتر حسابرس در انجام حسابرسی است.

توجه به:

حوزههایی که خطر تحریف بااهمیت ارزیابیشده در سطح بالاست یا خطرهای عمدهای شناسایی شده است.

قضاوتهای عمده مربوط به صورتهای مالی

آثار معاملات یا رویدادهای عمده طی دوره

اطلاع رسانی موضوعات کلیدی حسابرسی در گزارش حسابرس جایگزینی برای موارد زیر نیست :

موارد افشا ی ضروری در صورتهای مالی

موضوعاتی که باعث تعدیل اظهار نظر می شود

ابهام با اهمیت در رابطه با تداوم فعالیت

هدف از اطلاعرسانی موضوعات کلیدی حسابرسی :

تقویت ارزش اطلاع رسانی گزارش حسابرس با ارائه شفافیت بیشتر در مورد حسابرسی انجامشده

کمک به درک استفادهکنندگان از واحد تجاری و حوزههای قضاوت عمده مدیران در صورتهای مالی

نحوه اطلاعرسانی موضوعات کلیدی حسابرسی

ارایه بخش جداگانهای درگزارش حسابرس با عنوان ”موضوعات کلیدی حسابرسی“ تقریباً نزدیک

اظهارنظر حسابرس و توصیف هر موضوع کلیدی حسابرسی با استفاده از عناوین فرعی مناسب پس

از ارایه مقدمه.

در مقدمه این بخش حسابرس باید بیان کند که:

.1 موضوعات کلیدی حسابرسی، آن موضوعاتی هستند که طبق قضاوت حرفهه ای حسهابرس در

حسابرسی صورتهای مالی )دوره جاری( اهمیت بیشتری دارند؛

.2 به این موضوعات در حسابرسی صورتهای مالی به عنوان یهک مجموعهه واحهد و شهکل دادن

اظهارنظر نسبت به آن، پرداخته شده است و حسابرس، اظهارنظر جداگانهای نسهبت بهه ایهن

موضوعات ارائه نمیکند،

.3 جلب توجه به این موضوع که موضوعات کلیدی حسابرسی توصیف شده فقهط بهه حسابرسهی

صورتهای مالی دوره جاری مربوط است، ) ممکهن اسهت بهه دوره خهاص تحهت پوشهش ایهن

صورتهای مالی اشاره شود. برای مثال، برای سال مالی منتهی به 29 اسفند 1X13 ،)

.4 اشاره به بخش)های( مبنای اظهارنظر مشروط )مردود( یا ابهام بااهمیهت مهرتبط بها تهداوم

فعالیت )در صورت وجود( .

ترتیب ارائه هر یک از موضوعات کلیدی حسابرسی مستلزم اعمال قضاوت حرفه ای است. برای

مثال، این اطلاعات ممکن است به ترتیب اهمیت نسبی، بر مبنای قضاوت حسابرس سازماندهی

شوند، یا ممکن است در تطابق با نحوه افشا در صورتهای مالی باشد. الزام برای درج عناوین فرعی

تمایز بیشتری بین موضوعات قائل می شود.

توصیف هر یک از موضوعات کلیدی حسابرسی باید با اشاره به موارد افشای مرتبط )در صورت

وجود( در صورتهای مالی باشد و باید موارد زیر را در برگیرد:

الف. چرا این موضوع به عنوان یک موضوع کلیدی تعیین شده است.

ب. چگونه به این موضوع در حسابرسی پرداخته شده است.

نمونه بند موضوعات کلیدی حسابرسی :

موضوعات کلیدی حسابرسی

موضوعات کلیدی حسابرسی آن موضوعاتی هستند که به قضاوت حرفه ای ما، در حسابرسی ما از صورتهای مالی دوره

جاری)برای سال مالی منتهی به 29 اسفند 1396 ( اهمیت بیشتری داشته است. این موضوعات در حوزه حسابرسی ما

از صورتهای مالی به عنوان یک مجموعه واحد و در شکل گیری نظر ما نسبت به آنها مورد توجه قرار گرفته است و ما

نظر جداگانه ای در مورد این موضوعات ارائه نمی کنیم.

سرقفلی

طبق استانداردهای بین المللی گزارشگری مالی ) IFRSs ( ، گروه ملزم است سهالانه آزمهون کهاهش ارزش سهرقفلی

انجام دهد. این آزمون سالیانه کاهش ارزش برای حسابرسی ما مهم بود زیرا مانده XX میلیارد ریالی سرقفلی در تهاریخ

29 اسفند 1396 برای صورتهای مالی با اهمیت است. علاوه بر این، فرایند ارزیابی مدیریت پیچیده و بسیار قضاوتی و بر

اساس مفروضات است، به طور خاص ]توصیف برخی مفروضات[ که تحت تأثیر شرایط پیش بینهی شهده آتهی بهازار یها

شرایط اقتصادی ، به ویژه در ایران است.

ارزیابی ابزارهای مالی

سرمایه گذاری شرکت در ابزارهای مالی سازمان یافته نشان دهنده] x ٪[ از کل مبلغ مالی آن ابزارهای مالی است .

با توجه به ساختار و شرایط منحصر به فرد آنها، ارزیابی این ابزارها بر اساس مدل های داخلی توسعه یافته واحهد تجهاری

انجام شده است و مبتنی بر قیمت های تعیین شده در بازارهای فعال نمی باشد. بنابراین، عدم اطمینان اندازه گیری در

این ارزیابی وجود دارد. در نتیجه، ارزیابی این ابزارها برای حسابرسی ما مهم بود.

آثاراستانداردهای حسابداری جدید

استاندارد بین المللی گزارشگری مالی 10 ( IFRS 10 ( )صورتهای مهالی تلفیقهی (، 11 )مشهارکت ههای خهاص ( و 12

)افشای منافع در سایر واحدهای تجاری ( از تاریخ 10 دی 1391 موثر بودند. استاندارد بین المللی گزارشگری مالی 10

مستلزم آن است که گروه برای تمام واحدهای تجاری ارزیابی انجام دهد مبنی بر اینکهه در کهدام یهک از آنهها : قهدرت

سرمایه گذار بالاست )وجود کنترل( ؛ قرار گرفتن در معرض سرمایه گذار)نفوذ قابل ملاحظه( ، و یا حقوق مالکیت وجود

دارد، و این به متغیر دخالت سرمایه گذار؛ و توانایی استفاده از قدرت سرمایه گذار به تاثیر بر مقدار بازده سرمایه گذار بر

می گردد. ساختار پیچیده، نوع خدمات دهی و مالکیت هر یک از سرمایه گذاریها و مشارکت های انجام شده، گروه را به

ارزیابی و تفسیر ذاتی از تعداد قابل توجهی از توافقنامه های قراردادی ملزم کرده است.

شناخت درآمد

میزان درآمد و سود شناسایی شده ناشی از فروش سال محصول xxx و خدمات پس از فروش آن، بهه ارزیهابی مناسهب

این موضوع بستگی دارد که آیا هر قرارداد بلندمدت خدمات پس از فروش مرتبط بها قهرارداد فهروش اسهت یها جهدا از

قرارداد فروش محصول xxx است. در نتیجه، توافق های تجاری می تواند پیچیده باشد، قضاوت قابل توجهه در انتخهاب

مبانی حسابداری در هر مورد اعمال می شود. طبق بررسی های ما، شناخت درآمد برای حسابرسی ما بسیار مهم است،

زیرا ممکن است گروه به طور نامناسب فروش محصول xxx و توافق نامه های بلند مدت خدمات پهس از فهروش را بهه

عنوان یک توافق واحد برای اهداف حسابداری به حساب بگیرد و این معمولا منجر به درآمد وهمچنین سهود شناسهایی

شده زود تر می شود زیرا حاشیه سود در توافق نامه های بلند مدت خدمات پس از فروش معمولا بالاتر از حاشیه سهود

در قرارداد فروش محصول xxx است.

شکل و محتوای بخش موضوعات کلیدی حسابرسی در سایر شرایط

چنانچه حسابرس بسته به واقعیتها و شرایط واحد تجاری و حسابرسی تعیین کند که هیچ موضوع کلیدی

حسابرسی برای اطلاعرسانی وجود ندارد یا تنها موضوعات کلیدی حسابرسی ، موضوعاتی هستند که در

بخش )های( مبانی اظهار نظرمشروط )مردود( یا ابهام بااهمیت مرتبط با تداوم فعالیت آمده است، وی باید

یادداشتی را در این خصوص در بخش جداگانهای از گزارش حسابرس با عنوان ”موضوعات کلیدی

حسابرسی“ درج نماید. با وجود این، طبق استاندارد بین المللی حسابرسی 705 ، هنگامی که حسابرس

نسبت به صورتهای مالی عدم اظهارنظر ارائه می کند، گزارش حسابرس نباید شامل بخش موضوعات کلیدی

حسابرسی باشد، مگر اینکه طبق قوانین یا مقررات الزامی شده باشد.

گزارشگری حسابرس نسبت به تداوم فعالیت

اکنون حسابرسان ملزم به اضافه کردن اطلاعات بیشتری در رابطه با تداوم فعالیت در گزارش حسابرس

می باشند :

همیشه: بیان مسئولیت های مدیریت و حسابرس در رابطه با موضوع تداوم فعالیت، در بخش های مربوط به

مسئولیت های مدیریت و مسئولیت های حسابرسان؛ مسئولیت مدیریت برای ارزیابی توانایی واحد تجاری به

ادامه فعالیت به عنوان یک واحد در حال تداوم، و اینکه آیا استفاده از مبنای حسابداری تداوم فعالیت

همانگونه که افشا شده، و در صورت لزوم، افشای موارد مربوط به تداوم فعالیت مناسب است. و همچنین

مسئولیت حسابرس برای نتیجه گیری در مورد مناسب بودن استفاده مدیریت از مبنای حسابداری تداوم

فعالیت و بر اساس شواهد حسابرسی به دست آمده، اینکه آیا ابهام بااهمیتی مربوط به رویدادها یا شرایط

وجود دارد که ممکن است تردید قابل ملاحظه ای در توانایی واحد تجاری برای ادامه فعالیت به عنوان یک

واحد در حال تداوم ایجاد کند یا خیر .

استاندارد بین المللی حسابرسی 570 )تداوم فعالیت( سه شکل از گزارش های حسابرس در ارتباط با تداوم

فعالیت ارایه می دهد :

.1 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و افشا در صورتهای مالی به نحو

مناسب انجام شده است، گزارش حسابرس حاوی اظهارنظر تعدیل نشده است.

هنگامی که حسابرس موضوعاتی را در ارتباط با تداوم فعالیت تشخیص داده است، از جمله " نزدیک بودن

به توقف فعالیت - close calls " )اگر رویدادها یا شرایط مشخص کند،که ممکن است تردید قابل

ملاحظه ای درمورد توانایی واحد تجاری برای ادامه فعالیت به عنوان یک واحد در حال تداوم وجود داشته

باشد، اما بر اساس شواهد حسابرسی به دست آمده حسابرس نتیجه گیری کند که ابهام بااهمیتی وجود

ندارد(: حسابرس ممکن است این موضوعات را موضوعات کلیدی حسابرسی تعیین کند و بنابر این آنها را در

بخش موضوعات کلیدی حسابرسی در گزارش حسابرس )مشابه بند نمونه به شرح زیر( منعکس نماید .

موضوعات کلیدی حسابرسی

ارزیابی تداوم فعالیت

همانطورکه در یادداشت توضیحی 2 صورتهای مالی توضیح داده شده است، گروه ملزم به انجام تعدادی الزامات مقرراتی سرمایه

است که تعیین کننده کلیدی توانایی گروه برای ادامه فعالیت است. به تشخص ما مهمترین پیش فرض در ارزیابی توانایی

گروه و ]بخش های مهم آن[ برای ادامه فعالیت به عنوان یک واحد درحال تداوم، سودآوری مورد انتظارآینده ]بخش مهم[

است، در نتیجه، تعیین کننده کلیدی وضعیت سرمایه پیش بینی شده است. محاسبات پشتیبانی کننده ارزیابی مربوط به

مدیریت بر اساس قضاوت بسیار ذهنی انجام شده و همچنین نیازمند تعدیل ارقام حسابداری برای نشان دادن الزامات

قانونی تعیین شده توسط ] نام چارچوب )های( قانونی قابل اجرا [ می باشد. این محاسبات مبنایی برای برآورد عملکرد

آینده است وجهت ارزیابی مناسب بودن مبنای مورد قبول برای تهیه صورت های مالی اساسی هستند. از این رو، برای

ارزیابی مناسب بودن این فرضیه، ما تلاش های حسابرسی قابل توجه انجام دادیم، از جمله مدت زمانی که اعضای ارشد

گروه حسابرسی ما صرفکرد.

هنگامی که یک ابهام بااهمیت وجود دارد و به طور کامل افشا شده است: بخش جداگانه ای تحت عنوان "

ابهام بااهمیت مربوط به تداوم فعالیت" )در روال عادی آن یک موضوع کلیدی حسابرسی است، اما به طور

جداگانه تحت عنوان " ابهام بااهمیت مربوط به تداوم فعالیت " گزارش می شود( در گزارش حسابرس اضافه

می شود. به عنوان مثال به شرح بند زیر:

ابهام با اهمیت مربوط به تداوم فعالیت

با جلب توجه به یادداشت توضیحی 6 صورتهای مالی در رابطه با ابهام با اهمیت مربوط به تداوم فعالیت ، که نشان می دهد

شرکت طی سالی مالی منتهی به 29 اسفند 1x13 ، معادل ........ میلیون ریال زیان خالص داشته، و از آن تاریخ،

بدهیهای جاری شرکت .......... میلیون ریال بیش از مجموع دارایی های آن شده است. همانطور که در یادداشت

توضیحی 6 صورتهای مالی درج شده است، این رویدادها یا شرایط همراه با مسائل دیگری که در یادداشت 6 ذکر شده

است، نشان می دهد ابهام بااهمیتی وجود دارد که ممکن است موجب تردید قابل ملاحظه در توانایی شرکت به ادامه

فعالیت به عنوان یک واحد در حال تداوم شود. اظهار نظر ما )این موسسه( در مورد این موضوع تعدیل نشده است.

.2 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و صورتهای مالی به دلیل افشا

ناکافی به طور بااهمیتی تحریف شده است، گزارش حسابرس حاوی اظهارنظر تعدیل شده است. یک نمونه بند مبنای اظهار نظر در این خصوص به شرح زیر است :

مبنای اظهار نظر مشروط

همانطور که در یادداشت تو ضیحی ........ صورتهای مالی ذکر شده است، قراردادهای تامین مالی شرکت منقضی شده وکل مبلغ

آن در تاریخ 29 اسفند 2x13 سررسید شده است. شرکت نتوانسته مدت قراردادهای مزبور را تمدید کند و یا تامین مالی

جایگزینی را بدست آورد. این وضعیت نشان می دهد که یک ابهام بااهمیت وجود دارد که ممکن است تردید قابل

ملاحظه ای در توانایی شرکت به ادامه فعالیت به عنوان یک واحد در حال تداوم ایجاد نماید. این موضوع در صورتهای مالی

به نحو مناسب افشا نشده است.

ما )این موسسه( حسابرسی را طبق استانداردهای بین المللی حسابرسی ) IASs ( انجام داده ایم )است(.

مسئولیت های ما)این موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس نسبت به حسابرسی

صورتهای مالی در گزارش ما)این موسسه( شرح داده شده است. ما )این موسسه( در رعایت الزامات اخلاقی مربوط به

حسابرسی صورتهای مالی در ]منطقهقضایی مورد حسابرسی[ مستقل از شرکت هستیم )است(، و ما )این موسسه(

دیگر مسئولیت های اخلاقی را طبق این الزاماتانجام داده ایم )است(. ما معتقدیم )این موسسه اعتقاد دارد( که شواهد

حسابرسی کسب شده، برای اظهار نظر مشروط نسبتبه صورتهای مالی کافی و مناسب است.

.3 هنگامی که حسابرس نتیجه گیری کند که ابهام بااهمیت وجود دارد و در صورتهای مالی افشا لازم در

ارتباط با ابهام بااهمیت انجام نشده است، گزارش حسابرس حاوی اظهارنظر مردود است. یک نمونه بند

مبنای اظهار نظر در این خصوص به شرح زیر است :

مبنای اظهارنظر مردود

قراردادهای تامین مالی شرکت منقضی شده و کل مبلغ آن در تاریخ 29 اسفند 2x13 سررسید شده است. شرکت

نتوانستهمدت قراردادهای مزبور را تمدید کند و یا تامین مالی جایگزینی را بدست آورد و قصد دارد اعلان ورشکستگی را

ثبت کند. این وضعیت نشان می دهد که یک ابهام بااهمیت وجود دارد که ممکن است تردید قابل ملاحظه ای در توانایی

شرکت به ادامهفعالیت به عنوان یک واحد در حال تداوم ایجاد نماید. این واقعیت در صورتهای مالی به نحو مناسب افشا

نشده است.ما )این موسسه( حسابرسی را طبق استانداردهای بین المللی حسابرسی ) IASs ( انجام داده ایم

مسئولیت های ما)است(. )این موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس نسبت به

حسابرسی صورتهای مالی در گزارش ما)این موسسه( شرح داده شده است. ما )این موسسه( در رعایت الزامات

اخلاقی مربوط به حسابرسی صورتهای مالی در ]منطقهقضایی مورد حسابرسی[ مستقل از شرکت هستیم )است(،

و ما )این موسسه( دیگر مسئولیت های اخلاقی را طبق این الزاماتانجام داده ایم )است(. ما معتقدیم )این موسسه اعتقاد دارد( که شواهد حسابرسی کسب شده، برای اظهار نظر مردود نسبت به صورتهای مالی کافی و مناسب است.

گزارشگری حسابرس نسبت به سایر اطلاعات

طبق بند 11 استاندارد بین المللی حسابرسی 720 )تجدید نظر شده( " مسئولیت های حسابرس در

رابطه با سایر اطلاعات" اهداف حسابرس از خواندن سایر اطلاعات عبارت است از :

الف( بررسی اینکه آیا تناقض بااهمیتی 6 بین سایر اطلاعات و صورتهای مالی وجود دارد؛

ب ( بررسی اینکه آیا تناقض بااهمیتی بین سایر اطلاعات و شناخت کسب شده حسابرس در

حسابرسی وجود دارد؛

پ( برخورد مناسب، زمانی که حسابرس مشخص می کند که چنین تناقض های بااهمیتی وجود

دارد یا زمانی که حسابرس به طرق دیگر آگاه شود که سایر اطلاعات به نظر می رسد بطور بااهمیتی

تحریف شده است؛ و

ت(طبق این استاندارد بین المللی حسابرسی ]در رابطه با موارد فوق[ گزارش دهد .

تغییرات اصلی در این استاندارد عبارتند از : گسترش دادن 7 و روشن کردن دامنه سایر اطلاعات با پیوند دادن آن به مفهوم "گزارش

سالیانه"؛

بهبود تلاش های کاری حسابرس نسبت به سایر اطلاعات؛ و

فراهم کردن شفافیت از طریق گزارشگری الزامی در مورد کار حسابرس در ارتباط با سایر

اطلاعات .

نکته مهم این که هیئت استانداردهای بین المللی حسابرسی و اطمینان بخشی ) IAASB ( مفهوم موجود در

استاندارد بین المللی حسابرسی 720 در مورد اینکه سایر اطلاعات در دامنه حسابرسی قرار نمی گیرد را حفظ

کرده است )یعنی حسابرسان نسبت به سایر اطلاعات اطمینان بخشی فراهم نمی کنند.(

در رابطه با سایر اطلاعات، با استفاده از عنوان " سایر اطلاعات " و یا عنوان مناسب دیگر ، گزارش حسابرس

شامل موارد زیر خواهد بود:

• شرحی مبنی بر این که مدیریت مسئول سایر اطلاعات است.

• مشخص کردن این که سایر اطلاعات قبل از تاریخ گزارش حسابرس دریافت شده است. در مورد واحدهای

تجاری پذیرفته شده در بورس، حسابرس همچنین ملزم است هر گونه سایر اطلاعات که انتظار می رود پس

از تاریخ گزارش حسابرسی به وی ارایه شود، را شناسایی کند.

• شرحی مبنی بر این که اظهار نظر حسابرس سایر اطلاعات را پوشش نمی دهد و بنابراین، حسابرس یک

اظهارنظر حسابرسی و یا هیچ نوع نتیجه گیری اطمینان بخشی در مورد آن اظهار نمی کند.

• توصیفی از مسئولیت های حسابرس در رابطه با خواندن، در نظر گرفتن و گزارش دادن نسبت به سایر

اطلاعات همانگونه که استاندارد بین المللی حسابرسی 720 )تجدید نظر شده( الزام نموده است . • هنگامی که سایر اطلاعات قبل از تاریخ گزارش حسابرس به دست آمده است، یکی از موارد زیر :

o شرحی مبنی بر این که حسابرس هیچ مطلبی برای گزارش دادن] در رابطه با سایر اطلاعات[

ندارد ؛ یا

7 Broadening

mortezaassadi@yahoo.com

o اگر حسابرس نتیجه گیری کند که تحریف بااهمیت اصلاح نشده در سایراطلاعات وجود دارد،

یک شرحی دال براین که سایر اطلاعات دارای تحریف بااهمیت اصلاح نشده است، گزارش می کند .

نمونه ای از گزارش زمانی که حسابرس تمام سایراطلاعات را قبل از تاریخ گزارش حسابرس به دست آورده و

تحریف بااهمیتی را در سایر اطلاعات مشخص نکرده است در زیر ارایه می شود :

سایر اطلاعات

مدیریت مسئول سایراطلاعات است. سایراطلاعات شامل ]اطلاعات مندرج در گزارش مدیریت، اما شامل صورتهای مالی و

گزارش حسابرس ما نسبت به آن نیست[.

اظهار نظر ما )این موسسه( نسبت به صورتهای مالی سایر اطلاعات را پوشش نمی دهد و ما )این موسسه( هیچ گونه نتیجه

گیری اطمینان بخشی نسبت به آن ارایه نمی کنیم )نمی کند(.

در ارتباط با حسابرسی ما )این موسسه( از صورتهای مالی، مسئولیت ما )این موسسه( این است که سایر اطلاعات را بخوانیم و

با انجام این کار، در نظر بگیریم که آیا سایراطلاعات با صورتهای مالی یا شناختی که در حسابرسی به دست آمده است تناقض

با اهمیتی دارد یا خیر. اگر براساس کارهایی که انجام داده ایم، نتیجه گیری کنیم که تحریف بااهمیت در سایراطلاعات وجود

دارد، ما )این موسسه( ملزم به گزارش این واقعیت هستیم)می باشد(. ما )این موسسه( در این زمینه هیچ مطلبی برای گزارش

دادن نداریم )ندارد(.

با وجود این، طبق استاندارد بین المللی حسابرسی 705 ، هنگامی که حسابرس نسبت به صورتهای مالی عدم

اظهارنظر ارائه می کند، گزارش حسابرس نباید شامل بخش سایر اطلاعات باشد، مگر اینکه طبق قوانین یا

مقررات الزامی شده باشد.

رابطه موضوعات کلیدی حسابرسی ) KAM ( با بند های تاکید بر مطلب خاص 8 (EOM) و سایر بندهای

توضیحی 9 (OM) و اظهار نظرهای تعدیل شده

مفاهیم بند های تاکید بر مطلب خاص ) EOM ( و سایر بندهای توضیحی ) OM ( حفظ می شوند.

بند های تاکید بر مطلب خاص ) EOM ( و سایر بندهای توضیحی ) OM ( نمی توانند به عنوان

جایگزین برای اطلاع رسانی موضوع تعیین شده به عنوان موضوع کلیدی حسابرسی قرار گیرند.

]بند های شرط[ اظهار نظر تعدیل شده با توجه به ماهیت آنها در بر دارنده موضوعات کلیدی

حسابرسی ) KAM ( هستند، اما ]تنها[ در بخش مبنای اظهارنظر شرح داده می شوند.

الزام جدید برای استفاده از اصطلاح "تاکید بر مطلب خاص" در عنوان بخش جداگانه ای از گزارش

حسابرس زمانی که گزارش حسابرس شامل یک بند تاکید بر مطلب خاص ) EOM ( است.

زمانی که بخش موضوعات کلیدی حسابرسی در گزارش حسابرس ارائه مهی شهود، بنهد تاکیهد بهر

مطلب خاص ممکن است ، بر مبنای قضاوت حسابرس در مورد اهمیت نسهبی اطلاعهات موجهود در

بند تأکید بر مطلب خاص، مستقیماً قبل یا بعد از بخش موضوعات کلیهدی حسابرسهی ارائهه شهود .

8 Emphasis Of Matter

9 Other Matter

mortezaassadi@yahoo.com

علاوه بر این، حسابرس ممکن است متن بیشتری را در عنوان”تاکید بر مطلب خاص“ نظیر ”تاکیهد

بر مطلب خاص رویداد پس از تاریخ صورتهای مالی“ اضافه کند تا بند تاکید بر مطلب خهاص را از -

هر یک از موضوعات بیان شده در بخش موضوعات کلیدی حسابرسی متمایز کند.

زمانی که بخش موضوعات کلیدی حسابرسی در گزارش حسهابرس ارائهه مهی شهود و سهایر بنهدهای

توضیحی نیز ضروری است، حسابرس ممکن است متن بیشتری را به عنوان ” سایر بندهای توضهیحی

“ نظیر ” سایر بندهای توضیحی دامنه حسابرسی“ اضافه کند تا سایر بندهای توضیحی را از هر یک -

از موضوعات بیان شده در بخش موضوعات کلیدی حسابرسی متمایز کند.

تعامل بین موضوعات کلیدی حسابرسی ) KAM ( و تداوم فعالیت 10 ( GC )

مسائل مربوط به تداوم فعالیت ) GC ( ، از جمله " نزدیک بودن به توقف فعالیهت - close calls "، ممکن است به عنوان موضوعات کلیدی حسابرسی ) KAM ( مشهخص شهود و در

گزارش حسابرس مطابق بها اسهتاندارد بهین المللهی حسابرسهی 701 ( ISA 701 ( جدیهد

گزارش شود.

هنگامی که یک ابهام بااهمیت مربوط به تداوم فعالیت ) GC ( وجود دارد، بهه طهور طبیعهی

این یک موضوع کلیدی حسابرسی ) KAM ( است، اما به طور جداگانه تحت عنهوان "ابههام

بااهمیت مربوط به تداوم فعالیت" در گزارش حسابرس، گزارش می شود.

10 Going Concern

mortezaassadi@yahoo.com

نمونه گزارش حسابرس )جدید(

گزارش حسابرس مستقل

به مجمع عمومی عادی صاحبان سهام شرکت نمونه )سهامی عام(

گزارش نسبت به صورتهای مالی

اظهارنظر

به نظر ما ) این مؤسسه(، صورتهای مالی همراه، وضعیت مهالی شهرکت نمونهه )سههامی عهام( در تهاریخ 29

اسفند ماه 1 × 13 و عملکرد مالی و جریانهای نقد آن را برای سهال مهالی منتههی بهه تهاریخ مزبهور، از تمهام

جنبه های بااهمیت، طبق استانداردهای بین المللی گزارشگری مالی) IFRSs (، به نحو مطلوب نشان می دهد.

صورتهای مالی شرکت نمونه شامل ترازنامه به تاریخ 29 اسفند ماه 1 × 13 و صورت سود و زیان، صورت سود

و زیان جامع، صورت تغییرات در حقوق صاحبان سهام و صورت جریان وجوه نقد برای سال مالی منتهی بهه

تاریخ مزبور، و یادداشتهای توضیحی 1 تا ... صورتهای مالی توسط ما )این مؤسسه(، حسابرسی شده است.

مبنای اظهارنظر

حسابرسی ما )این موسسه( بر اساس اسهتانداردهای حسابرسهی انجهام شهده اسهت. مسهئولیتهای مها )ایهن

موسسه( طبق این استانداردها در ادامه در بخش مسئولیتهای حسابرس بهرای حسابرسهی صهورتهای مهالی

توصیف شده است. ما )این موسسه( طبق آیهین رفتهار حرفهه ای حسهابداران و الزامهات اخلاقهی مربهوط بهه

حسابرسی صورتهای مالی، مستقل از شرکت هستیم )است( ودیگر مسئولیتهای اخلاقی را طبق این الزامات

و آیین رفتار حرفه ای انجام داده ایم)داده است(. ما )این موسسه( اعتقاد داریم ) دارد( که شواهد حسابرسه ی

کسب شده برای ارائه مبنایی برای اظهارنظر کافی و مناسب است.

تاکید بر مطلب خاص رویدادهای بعد از تاریخ صورتهای مالی -

ما )این موسسه( توجه صاحبان سهام را به یادداشت توضیحی ... صورتهای مالی جلب می کند که در آن آثار

آتش سوزی تجهیزات تولیدی شرکت توصیف شده است. اظهار نظر ما )این موسسه( در اثهر مفهاد ایهن بنهد

تعدیل نشده است.

موضوعات کلیدی حسابرسی

mortezaassadi@yahoo.com

موضوعات کلیدی حسابرسی،آن موضوعاتی هستند که بهر مبنهای قضهاوت حرفهه ای مها )ایهن موسسهه( در

حسابرسی صورتهای مالی دوره جاری، اهمیت بسیاری دارند. موضوعات کلیدی حسابرسی از بین موضوعاتی

که به ارکان راهبری اطلاع رسانی شده، انتخاب شده اند، اما همه موضوعاتی را که با آنهها مهورد بحهث قهرار

گرفته است در بر نمی گیرد. روشهای حسابرسی ما )این موسسهه( در ارتبهاط بها ایهن موضهوعات در زمینهه

حسابرسی ما )این موسسه( از صورتهای مالی به عنوان یک مجموعه، طراحی شده است . اظهارنظر مها )ایهن

موسسه( نسبت به صورتهای مالی با توجه به هیچ یک از موضوعات کلیدی حسابرسهی کهه در زیهر توصهیف

شده، تعدیل نشده است و ما )این موسسه( نسبت به این موضوعات نظر جداگانه اظهار نمی کنیم)نمی کند(.

سرقفلی

طبق استانداردهای بین المللی گزارشگری مالی) IFRSs ( ، گهروه ملهزم اسهت سهالانه آزمهون کهاهش ارزش

سرقفلی انجام دهد. این آزمون سالیانه کاهش ارزش برای حسابرسی ما مهم بهود زیهرا مانهد ه XX میلیهارد

ریالی سرقفلی در تاریخ 29 اسفند 1x13 برای صورتهای مالی با اهمیت است. علاوه بر این، فراینهد ارزیهابی

مدیریت پیچیده و بسیار قضاوتی و بر اساس مفروضات است، به طور خاص ]توصیف برخهی مفروضهات[ کهه

تحت تأثیر شرایط پیش بینی شده آتی بازار یا شرایط اقتصادی ، به ویژه در )نام منطقه( است.

شناخت درآمد مربوط به قراردادهای بلند مدت

شرایط و ضوابط قراردادهای بلند مدت شرکت درقسمت )نام قسمت( بردرآمدهایی که شرکت در یک دوره

شناسایی می کند تأثیر می گذارد و درآمد حاصل از چنین قراردادهایی، مبلغ با اهمیتی از کل درآمد شرکت

است. فرایند اندازه گیری مبلغ درآمد برای شناسایی در ]نام صنعت[، از جمله تعیین زمان مناسب برای

شناسایی، مستلزم قضاوت های عمده مدیریت است. ما )این موسسه( شناسایی درآمد قراردادهای بلندمدت

را به عنوان یک ریسک مهم و نیازمند ملاحظات خاص حسابرسی تشخیص دادیم )داده است(. این به این

علت است که ممکن است از طرف دیگرتوافقهایی وجود داشته باشد که به طور موثر قراردادهای اصلی را

اصلاح کند و چنین توافقنامه هایی ممکن است به طور ناخواسته ثبت نشده یا به طور عمدی پنهان شده

باشند که در این صورت ریسک تحریف با اهمیت ناشی از تقلب وجود دارد. علاوه بر آزمون کنترل های

شرکت برای فرآیند وارد شدن و ثبت قراردادهای طولانی مدت و سایر روش های حسابرسی، ما )این

موسسه( ضروری دانستیم )دانست ( که شرایط قراردادها را از طریق مدیریت از مشتریان مستقیما تأییدیه

دریافت شود و آزمون های ثبت دفاتر مربوط به شناخت درآمد بر اساس روش های حسابرسی انجام شده

است، شواهدی از وجود توافق نامه های جانبی وجود ندارد. افشاییات شرکت در باره شناسایی درآمد در

خلاصه اهم رویه های حسابداری در یادداشت توضیحی 3 و همچنین یادداشت توضیحی 18 آمده است .

تداوم فعالیت

صورتهای مالی شرکت با استفاده ازمبنای حسابداری تداوم فعالیت تهیه شده است. استفاده از این مبنای

حسابداری مناسب است مگرآنجاینکه، مدیریت قصد تصفیه یا توقف عملیات شرکت را دارد یا جایگزین واقع

بینانه ای بجز انجام این کار ندارد. به عنوان بخشی از حسابرسی ما )این موسسه( از صورتهای مالی، ما )این

mortezaassadi@yahoo.com

موسسه( نتیجه گرفتیم )گرفته است( که استفاده مدیریت از مبنای حسابداری تداوم فعالیت در تهیه

صورتهای مالی شرکت، مناسب است .

مدیریت ابهام بااهمیتی را که ممکن است تردید قابل ملاحظه در توانایی شرکت برای ادامه فعالیت ایجاد

کند، تشخیص نداده است و بر این اساس ابهامی در این خصوص در صورتهای مالی افشا نشده است. بر

اساس حسابرسی ما)این موسسه( از صورتهای مالی، ما )این موسسه( نیز چنین ابهام بااهمیتی را تشخیص

ندادیم)نداد(. با این وجود، نه مدیریت و نه حسابرس نمی تواند توانایی شرکت را به عنوان یک واحد در حال

تداوم فعالیت تضمین کند .

سایر بندهای توضیحی حسابرسی سال قبل –

صورتهای مالی شرکت نمونه برای سال منتهی به 29 اسفند ماه 0 × 13 توسط حسابرس دیگری حسابرسی

شده است و اظهارنظر مشروط نسبت به صورتهای مالی در 31 خرداد ماه 1 × 13 ارائه کرده است.

سایر اطلاعات

مدیریت مسئول سایراطلاعات است. سایراطلاعات ]شامل اطلاعات مندرج در گزارش فعالیت هیئت مدیره

است، اما شامل صورتهای مالی و گزارش حسابرس ما )این موسسه( نسبت به آن را شامل نمی شود[.

اظهارنظر ما )این موسسه( نسبت به صورتهای مالی، سایر اطلاعات را پوشش نمی دهد و ما )این موسسه(

هیچ گونه نتیجه گیری اطمینان بخشی نسبت به آن ارایه نمی کنیم )نمی کند( .

در ارتباط با حسابرسی ما )این موسسه( از صورتهای مالی، مسئولیت ما)این موسسه( این است که سایر

اطلاعات را بخوانیم و با انجام این کار، در نظر بگیریم که آیا سایراطلاعات با صورتهای مالی یا شناختی که

در حسابرسی به دست آمده است تناقض با اهمیتی دارد یا خیر. اگر براساس کارهایی که انجام داده ایم،

نتیجه گیری کنیم که تحریف بااهمیت در این سایراطلاعات وجود دارد، ما)این موسسه( ملزم به گزارش

این واقعیت هستیم)می باشد(. ما )این موسسه( در این زمینه هیچ مطلبی برای گزارش دادن نداریم

)ندارد(.

مسئولیتهای مدیران اجرایی و ارکان راهبری در قبال صورتهای مالی

مسئولیت تهیه و ارائه مطلوب صورتهای مالی یاد شده طبق استانداردهای بین المللی گزارشگری مهالی) IFRSs ( بها

مدیران اجرایی شرکت است ؛ و آنچنان کنترلهای داخلی لازم است توسط مدیران اجرایی تعیین شهود کهه قهادر بهه

تهیه صورتهای مالی به گونه ای عاری از تحریف بااهمیت ناشی از تقلب یا اشتباه، باشد. ) ارکهان راهبهری( مسهئول

نظارت بر فرایند گزارشگری مالی شرکت می باشند.

مسئولیتهای حسابرس برای حسابرسی صورتهای مالی

اهداف حسابرسی ما )این موسسه( عبارت است از کسب اطمینان معقول درباره این موضوع که آیا صهورتهای مهالی

به عنوان یک مجموعه عاری از تحریف بااهمیت ناشی از تقلب یا اشتباه است یا خیر، وانتشار یک گهزارش حسهابرس

mortezaassadi@yahoo.com

شامل اظهارنظر ما )این موسسه( می باشد. اطمینان معقول، سطح بالایی از اطمینان است، اما تضمین نمی کند کهه

حسابرسی انجام شده طبق استانداردهای حسابرسی همیشه تحریف بااهمیت را در صورت وجود کشف کند. تحریهف

می تواند از تقلب یا اشتباه ناشی شود و زمانی بااهمیت تلقی می شود که بطور منطقی انتظار رود بهه تنههایی یها در

مجموع بتواند بر تصمیمات اقتصادی استفاده کنندگان که بر مبنای صورتهای مالی اتخاذ می شود، اثر بگذارد.

)بند 41 ب این استاندارد توضیح میدهد که مواد زیر میتواند در پیوست گزارش حسابرس قرار گیهرد. بنهد - 41 پ -

توضیح میدهد، هنگامی که قوانین، مقررات یا استانداردهای حسابرسی ملی به طور صریح اجازه دهد، اشهاره بهه وب

سایت مقامات ذی صلاح میتواند صورت گیرد که شامل توصیف مسئولیتهای حسابرس است بهه جهای اینکهه ایهن

موارد در گزارش حسابرس قرار گیرد به شرط اینکه توصیف این موارد در وبسایت انجام شهده باشهد و متنهاقض بها

توصیف مسئولیتهای حسابرس در زیر نباشد.(

به عنوان بخشی از حسابرسی طبق استانداردهای حسابرسی، ما قضاوت حرفهای را اعمال میکنیم و تردید حرفهه ای

را در سراسر برنامه ریزی و اجرای حسابرسی حفظ میکنیم. ما علاوه بر این:

خطرهای تحریف بااهمیت صورتهای مالی ناشی از تقلب یا اشتباه را مشخص و ارزیابی میکنهیم، روشههای

حسابرسی مرتبط با این خطرها را طراحی و اجرا میکنیم و شواهد حسابرسی کافی و مناسهب بهه عنهوان

مبنایی برای اظهارنظر کسب میکنیم. خطر عدم کشف تحریف بااهمیت ناشی از تقلب بیشتر از خطر عهدم

کشف تحریف بااهمیت ناشی از اشتباه است، زیرا تقلب ممکن است شامل تبانی، جعل، حذف عمدی، ارائهه

اطلاعات نادرست و زیرپاگذاری کنترلهای داخلی شود.

شناختی از کنترلهای داخلی مربوط به حسابرسی به منظور طراحی روشههای حسابرسهی مناسهب در ایهن

شرایط اما نه برای اهداف اظهانظر نسبت به اثربخشی کنترلهای داخلی شرکت کسب میکنیم 11 .

مناسب بودن روشهای حسابداری مورد استفاده و معقول بودن براوردهای حسابداری و موارد افشای مهرتبط

صورت گرفته توسط مدیران اجرایی را ارزیابی میکنیم.

ارایه کلی، ساختار و محتوای صورتهای مالی شامل موارد افشا و اینکه آیا صورتهای مالی بیهانگر رویهدادها و

معاملات به گونهای است که ارائه مطلوب دست یافته باشد یا خیر را ارزیابی کنیم.

ما در مورد کلیات برنامه و برنامه زمانبندی و یافته ههای عمهده حسابرسهی شهامل ههر گونهه ضهعفهای عمهده در

کنترلهای داخلی که طی حسابرسی شناسایی کرده ایم به ارکان راهبری اطلاع رسانی کرده ایم.

علاوه بر این، ما یادداشتی به ارکان راهبری ارائه کردهایم مبنی بر اینکه مها الزامهات اخلاقهی مربهوط بهه اسهتقلال و

اطلاعرسانی همه روابط و سایر موضوعات را که می توان انتظار معقولی داشت که بر استقلال اثرگهذار باشهد و تهدابیر

ایمنی مربوط را رعایت کردیم.

11 . در موارد مقتضی، در شرایطی که حسابرسی، مسئولیت ارائه اظهارنظر نسبت به اثربخشی کنترل داخلی در ارتباط با حسابرسیی ویورتهای میالی را دارد، ایی

جمله تعدیل میشود.

mortezaassadi@yahoo.com

گزارش در مورد سایر الزامات قانونی و مقرراتی

]شکل و محتوای این بخش از گزارش حسابرس با توجه به ماهیت دیگر مسئولیتهای گزارشگری حسابرس، متفهاوت

خواهد بود. موضوعاتی که از طریهق سهایر قهوانین یها مقهررات یها اسهتانداردهای حسابرسهی ملهی )بهه آنهها ”سهایر

مسئولیتهای گزارشگری“ اطلاق می شود( به آنها پرداخته شده است باید در بخش جداگانه ای قرار گیرند مگهر اینکهه

سایر مسئولیتهای گزارشهگری بهه همهان مبهاحثی بزهردازد کهه بها عنهوان مسهئولیتهای گزارشهگری الزامهی طبهق

استانداردهای حسابرسی به عنوان قسمتی از بخش گزارش نسبت به حسابرسی صهورتهای مهالی قهرار دارد. گهزارش

سایر مسئولیتهای گزارشگری که به همان مباحثی می پردازد که طبق استانداردهای حسابرسهی الزامهی شهده اسهت

ممکن است ترکیب شده باشند )یعنی در بخش گزارش نسبت به حسابرسی صورتهای مالی با عنوان فرعی مناسهبی

شامل شده باشد( به شرطی که عبارت در گزارش حسابرس به طور واضح متمایز از سهایر مسه ئولیتهای گزارشهگری

باشد که طبق استانداردهای حسابرسی الزامی شده است.[

] نام شریک کار حسابرس در گزارش حسابرس مستقل[

] امضا به نام موسسه حسابرسی، شخص حسابرس، یا هر دو متناسب با موقعیت جغرافیایی خاص[

]تاریخ گزارش حسابرس[

]نشانی حسابرس می تواند در سربرگ مؤسسه حسابرسی نیز درج شود[ -

mortezaassadi@yahoo.com

منابع :

(IAASB, International Standards on Auditing, ISAs700,701,705, 706,720,570 )

(IAASB, Overview of the New and Revised Auditor Reporting Standards and Related Conforming Amendments, March 2015)

(IAASB, Auditor Reporting – Illustrative Key Audit Matters, April 22, 2015)

(EY, Enhanced auditor’s reporting, Assurance – Special edition, January 2016)

(IAASB, THE NEW AUDITOR’S REPORT, Greater Transparency into the Financial Statement Audit , JANUARY 2015)

(Mazars - Mazars Fact sheet, OVERVIEW OF THE NEW AUDITOR’S AUDIT REPORT UNDER THE ISAs, February 2016)

تمام حقوق محفوظ بوده و استفاده از مطالب سایت با ذکر منبع بلامانع است.