دوشنبه ۹ فروردين ۱۴۰۰ ساعت ۱۴:۴۹

موضوع معافیت سود تسعیر ارز حاصل از صادرات و نظرات سازمان امور مالیاتی و کمیته حمایت از کسبوکار و نتیجه نهایی

کد مطلب: 1454

خلاصه جریان کار :

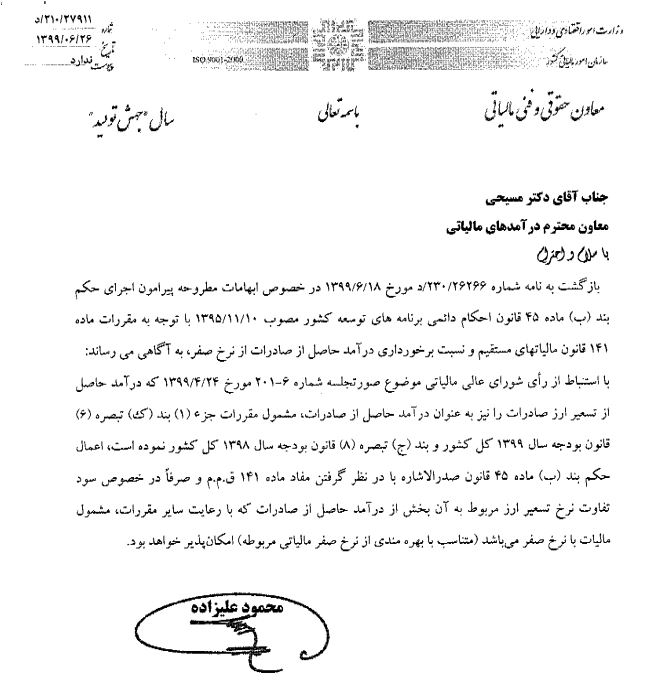

بند ب ماده 45 قانون احکام دائمی توسعه مصوب 395 1/ 1 1/0 1 مجلس شورای اسلامی :

ماده 45 ب- سود تفاوت نرخ تسعیر ارز حاصل از صادرات از هرگونه مالیات معاف است .

اظهار نظر معاونت حقوقی سازمان امور مالیاتی :

با توجه به مفاد ماده قانونی فوق، معاونت حقوقی سازمان امور مالیاتی در اظهارنظری راجع به مفاد ماده فوق الذکر بهره مندی مودیان مشمول از معافیت مزبور را متناسب با بهره مندی ایشان از نرخ صفرمالیاتی ابراز داشتند.

به عبارتی شرکتی با صادرات مواد خام که مشمول 20 درصد نرخ صفر مالیاتی میشود در مورد سود تسعیر ارز حاصل از صادرات هم مشمول 20 درصد با نرخ صفر میباشد و 80 درصد مابقی سود تسعیر مزبور مشمول مالیات خواهد شد .

مطرح شدن نظر سازمان امور مالیاتی از طرف فعالان اقتصادی در کمیته کسب و کار

موضوع فوق در هفتاد و نهمین و هشتادمین نشست کمیته مزبور مورد بحث و بررسی قرار گرفت که خلاصه ای به شرح ذیل و نتیجه آن بیان خواهد شد :

هفتاد و نهمین نشست کمیته حمایت از کسبوکار با حضور لعیا جنیدی، رئیس دورهای کمیته حمایت از کسبوکار ( معاونت حقوقی ریاست جمهوری ) غلامحسین شافعی دبیر کمیته حمایت از کسبوکار ، حسین سلاحورزی، محمدباقر الفت( معاونت ریاست قوه قضاییه ) ، محمدحسین فروزانمهر، کیوان کاشفی و کارشناسان و فعالان اقتصادی بخش خصوصی برگزار شد.

لعیا جنیدی، معاون حقوقی رئیسجمهوری صورت مسئله را تبیین کرد و بیان نمود آنچه از بند (ب) ماده 45 قانون احکام دائمی برداشت می شود این است که این بند به صورت مطلق است و قیدی برای استفاده از این معافیت وجود ندارد.

بعد از آن محمدباقر الفت، معاون اجتماعی و پیشگیری از وقوع جرم قوه قضاییه گفت: بند «ب» ماده 45 قانون احکام دائمی هم گفته که سود تفاوت نرخ تسعیر ارز حاصل از صادرات هم از مالیات معاف است. سؤال این است سود تفاوت نرخ تسعیر ارز حاصل از صادرات جز درآمدهای حاصل زا صادرات محسوب میشود یا خیر؟ اگر جواب این پرسش را بدهیم، مشکل برطرف میشود.

او ادامه داد: درآمد حاصل تسعیر ارز صادرات بهعنوان درآمد حاصله از صادرات شناخته شده است. پس نمیتوان از این سود مالیات گرفت زیرا به صادرات غیرنفتی مالیات نمیگیرد. وی در مورد صادرات کالاهای نفتی و مواد خام گفت صادرات این کالاها مشمول بند (ب) ماده 45 قانون احکام دائمی برنامه های توسعه کشور می باشد و این بند به صورت مطلق است و ارتباطی میان این بند و ماده 141 قانون مالیات های مستقیم وجود ندارد.

در ادامه جنیدی بیان نمود سازمان امور مالیاتی در نشست آتی کمیته دلایل و استدلالهای دیگر خود را برای اقناع اعضاء ارائه نماید؛ در غیر این صورت فهم عمومی از بند (ب) ماده 45 قانون احکام دائمی برنامه های توسعه کشور یعنی اطلاق معافیت مالیاتی سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات بهعنوان مصوبه کمیته حمایت از کسب وکار ابلاغ خواهد شد.

در هشتادمین نشست کمیته حمایت از کسبوکار ، نتیجه بررسی سازمان امور مالیاتی درباره دو موضوعی که در نشست قبل کمیته مطرح شده بود، توسط نماینده این سازمان ارائه شد.

محمود علیزاده، معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی با بیان این مطلب که نماینده این سازمان طبق مصوبه هفتادونهمین نشست کمیته حمایت از کسبوکار باید در کارگروهی با حضور معاون قوه قضائیه به بررسی دو موضوع مالیاتی مطرح شده در این نشست، میپرداخت، درباره نتایج بررسیهای صورت گرفته گفت: درباره موضوع معافیت مالیاتی سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات، طبق آنچه نظر کمیته حمایت از کسب و کار بود، موضوع معافیت را عام در نظر گرفتیم و این معافیت متناسب به بهرهمندی از نرخ صفر مالیاتی ماده 141 قانون مالیات های مستقیم نخواهد بود. او افزود قرار شد برای حل مشکلات صادرکنندگان با صدور بخشنامهای به ادارههای مالیاتی، اعلام کنیم که کلیه صادرکنندگانی که رفع تعهد ارزی خود را از سال 97 به بعد انجام دادهاند، میتوانند با رعایت تکلیف مالیاتی تبصره (1) ماده 146 مکرر قانون مالیاتهای مستقیم مصوب 1394 از معافیت سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات استفاده کنند.

متن کامل مصوبات هفتاد نهم و هشتادم کمیته کسب و کار در ارتباط با مطالب بالا:

http://www.madeh12.ir/fa/news/358

http://www.madeh12.ir/fa/news/359

بند ب ماده 45 قانون احکام دائمی توسعه مصوب 395 1/ 1 1/0 1 مجلس شورای اسلامی :

ماده 45 ب- سود تفاوت نرخ تسعیر ارز حاصل از صادرات از هرگونه مالیات معاف است .

اظهار نظر معاونت حقوقی سازمان امور مالیاتی :

با توجه به مفاد ماده قانونی فوق، معاونت حقوقی سازمان امور مالیاتی در اظهارنظری راجع به مفاد ماده فوق الذکر بهره مندی مودیان مشمول از معافیت مزبور را متناسب با بهره مندی ایشان از نرخ صفرمالیاتی ابراز داشتند.

به عبارتی شرکتی با صادرات مواد خام که مشمول 20 درصد نرخ صفر مالیاتی میشود در مورد سود تسعیر ارز حاصل از صادرات هم مشمول 20 درصد با نرخ صفر میباشد و 80 درصد مابقی سود تسعیر مزبور مشمول مالیات خواهد شد .

مطرح شدن نظر سازمان امور مالیاتی از طرف فعالان اقتصادی در کمیته کسب و کار

موضوع فوق در هفتاد و نهمین و هشتادمین نشست کمیته مزبور مورد بحث و بررسی قرار گرفت که خلاصه ای به شرح ذیل و نتیجه آن بیان خواهد شد :

هفتاد و نهمین نشست کمیته حمایت از کسبوکار با حضور لعیا جنیدی، رئیس دورهای کمیته حمایت از کسبوکار ( معاونت حقوقی ریاست جمهوری ) غلامحسین شافعی دبیر کمیته حمایت از کسبوکار ، حسین سلاحورزی، محمدباقر الفت( معاونت ریاست قوه قضاییه ) ، محمدحسین فروزانمهر، کیوان کاشفی و کارشناسان و فعالان اقتصادی بخش خصوصی برگزار شد.

لعیا جنیدی، معاون حقوقی رئیسجمهوری صورت مسئله را تبیین کرد و بیان نمود آنچه از بند (ب) ماده 45 قانون احکام دائمی برداشت می شود این است که این بند به صورت مطلق است و قیدی برای استفاده از این معافیت وجود ندارد.

بعد از آن محمدباقر الفت، معاون اجتماعی و پیشگیری از وقوع جرم قوه قضاییه گفت: بند «ب» ماده 45 قانون احکام دائمی هم گفته که سود تفاوت نرخ تسعیر ارز حاصل از صادرات هم از مالیات معاف است. سؤال این است سود تفاوت نرخ تسعیر ارز حاصل از صادرات جز درآمدهای حاصل زا صادرات محسوب میشود یا خیر؟ اگر جواب این پرسش را بدهیم، مشکل برطرف میشود.

او ادامه داد: درآمد حاصل تسعیر ارز صادرات بهعنوان درآمد حاصله از صادرات شناخته شده است. پس نمیتوان از این سود مالیات گرفت زیرا به صادرات غیرنفتی مالیات نمیگیرد. وی در مورد صادرات کالاهای نفتی و مواد خام گفت صادرات این کالاها مشمول بند (ب) ماده 45 قانون احکام دائمی برنامه های توسعه کشور می باشد و این بند به صورت مطلق است و ارتباطی میان این بند و ماده 141 قانون مالیات های مستقیم وجود ندارد.

در ادامه جنیدی بیان نمود سازمان امور مالیاتی در نشست آتی کمیته دلایل و استدلالهای دیگر خود را برای اقناع اعضاء ارائه نماید؛ در غیر این صورت فهم عمومی از بند (ب) ماده 45 قانون احکام دائمی برنامه های توسعه کشور یعنی اطلاق معافیت مالیاتی سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات بهعنوان مصوبه کمیته حمایت از کسب وکار ابلاغ خواهد شد.

در هشتادمین نشست کمیته حمایت از کسبوکار ، نتیجه بررسی سازمان امور مالیاتی درباره دو موضوعی که در نشست قبل کمیته مطرح شده بود، توسط نماینده این سازمان ارائه شد.

محمود علیزاده، معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی با بیان این مطلب که نماینده این سازمان طبق مصوبه هفتادونهمین نشست کمیته حمایت از کسبوکار باید در کارگروهی با حضور معاون قوه قضائیه به بررسی دو موضوع مالیاتی مطرح شده در این نشست، میپرداخت، درباره نتایج بررسیهای صورت گرفته گفت: درباره موضوع معافیت مالیاتی سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات، طبق آنچه نظر کمیته حمایت از کسب و کار بود، موضوع معافیت را عام در نظر گرفتیم و این معافیت متناسب به بهرهمندی از نرخ صفر مالیاتی ماده 141 قانون مالیات های مستقیم نخواهد بود. او افزود قرار شد برای حل مشکلات صادرکنندگان با صدور بخشنامهای به ادارههای مالیاتی، اعلام کنیم که کلیه صادرکنندگانی که رفع تعهد ارزی خود را از سال 97 به بعد انجام دادهاند، میتوانند با رعایت تکلیف مالیاتی تبصره (1) ماده 146 مکرر قانون مالیاتهای مستقیم مصوب 1394 از معافیت سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات استفاده کنند.

متن کامل مصوبات هفتاد نهم و هشتادم کمیته کسب و کار در ارتباط با مطالب بالا:

http://www.madeh12.ir/fa/news/358

http://www.madeh12.ir/fa/news/359

تمام حقوق محفوظ بوده و استفاده از مطالب سایت با ذکر منبع بلامانع است.